En tant que conseiller financier, certifié en accompagnement patrimonial et épargne depuis 2007, je vous aide à faire les bons choix dès le départ. Vous entendez parler d’actions et d’obligations, sans bien saisir la différence ? Ces deux titres sont courants en placement, mais leur fonctionnement, leur rendement et leur risque n’ont rien à voir. Une action vous donne une part du capital d’une entreprise, avec droit de vote, dividende éventuel et une exposition directe au marché boursier. Une obligation, elle, est un titre de créance : vous prêtez de l’argent à un émetteur (souvent un État ou une société), en échange d’un taux fixe versé sous forme de coupon, jusqu’à l’échéance du prêt. La valeur d’un titre varie selon le marché financier, les conditions économiques et financières, la durée de vie du produit et les risques associés : perte en capital, défaut de paiement, ou volatilité du cours. Selon votre profil de risque, vos objectifs financiers et votre horizon temporel, l’un ou l’autre — ou une combinaison des deux — peut répondre à vos attentes. Dans cet article, je vous aide à choisir entre actions ou obligations, à comprendre la nature du placement, à repérer les avantages et à construire un portefeuille équilibré, adapté à votre stratégie d’investissement.

Résumé en 1 min : la différence entre une action et une obligation

Pas le temps de lire tout l’article ? Voici l’essentiel pour bien comprendre la différence entre action et obligation et surtout la stratégie d’investissement faite pour vous.

Tableau comparatif express

Quel profil vous correspond ?

- Prudent : vous privilégiez la stabilité et le revenu fixe → Obligations

- Équilibré : vous voulez un bon compromis risque/rendement → Mix actions/obligations

- Dynamique : vous cherchez un gain potentiel élevé sur le long terme → Actions

Comprendre le fonctionnement des actions et obligations

Qu’est-ce qu’une action ?

Une action est un titre de propriété. En l’achetant, vous devenez actionnaire d’une entreprise. Cela vous donne un droit de vote en assemblée générale et, selon les cas, un dividende, c’est-à-dire une part des bénéfices distribuée.

Mais attention : si l’entreprise fait faillite, vous êtes le dernier à être remboursé. En contrepartie, votre potentiel de gain est plus élevé si la société connaît une forte croissance ou si le cours de bourse augmente. C’est un investissement à long terme, avec un risque de marché à accepter.

Exemple concret

Vous achetez une action Apple à 150 €. Vous devenez propriétaire d’une part de l’entreprise. Si Apple verse un dividende, vous le touchez. Si le cours monte à 180€, vous pouvez vendre avec une plus-value.

Qu’est-ce qu’une obligation ?

Le fonctionnement des obligations est complètement différent : c’est un prêt que vous accordez à un État, une société ou une collectivité. L’émetteur s’engage à vous verser un intérêt, appelé coupon, à un taux fixé dès le départ, pendant une durée donnée, puis à vous rembourser à l’échéance.

Vous ne devenez pas propriétaire : vous êtes un créancier. Le risque de défaut existe, l’émetteur pourrait ne pas payer, mais il reste plus faible que celui d’une action, surtout si l’émetteur est noté par une agence de notation solide.

Exemple concret

Vous prêtez 1 000€ à l’État français via une obligation à 10 ans à 2% par an. Chaque année, vous touchez 20€ d’intérêts. À l’échéance, vous récupérez vos 1 000€.

Les 5 différences entre actions et obligations

1. La rémunération : dividendes vs intérêts

Investir en actions peut générer un dividende. Ce revenu n’est pas automatique, il dépend des résultats de l’entreprise et de sa décision de le verser. En cas de difficulté, il peut être réduit ou supprimé.

Une obligation, elle, offre un coupon, c’est-à-dire un intérêt fixe prévu dès le départ. Le versement est contractuel, sauf en cas de défaut de paiement de l’émetteur.

2. Le risque : volatilité vs stabilité

Le cours d’une action varie chaque jour. Un rendement élevé peut baisser fortement en cas de crise financière, de rumeur ou de résultat décevant. Il n’y a aucune garantie. Ce sont les risques des actions.

Les obligations bénéficient d’une meilleure sécurité financière. Leur valeur varie selon les taux du marché, mais les fluctuations restent limitées, avec un revenu fixe sauf en cas de hausse brutale des taux ou de doute sur l’émetteur.

3. L’horizon de placement

Les actions sont adaptées à un placement long terme. Sur une courte période, leur performance peut être très irrégulière.

Investir en obligations, c’est viser un horizon plus court ou moyen, selon leur durée de vie. Certaines peuvent être à 2 ans, d’autres à 10 ou 30 ans.

4. La liquidité sur les marchés

Les avantages des actions, c’est qu’elles sont très liquides : elles s’achètent et se revendent facilement en bourse.

Les obligations le sont moins, surtout celles destinées au grand public ou non cotées. Certaines se négocient sur le marché secondaire, mais avec des volumes plus faibles.

5. La fiscalité

La fiscalité dépend de l’enveloppe utilisée : PEA, compte-titres, assurance vie… Cela peut jouer sur le rendement net et donc sur le choix du support.

Certaines enveloppes ne permettent pas tous les placements. De plus, les avantages fiscaux varient selon la durée, le support et le type de revenu perçu. Voici un comparatif clair pour éviter les mauvaises surprises.

Comment acheter des actions et obligations ?

Voici les étapes à connaître pour acheter une action ou une obligation, en fonction de votre profil, de votre budget et de vos objectifs. Et surtout, comment je peux vous accompagner pour choisir le bon cadre et éviter les erreurs fréquentes.

1. Choisir la bonne enveloppe

Avant d’investir, il faut définir le bon support et donc le rendement potentiel. Plusieurs options existent : PEA, compte-titres, assurance vie ou encore PER (plan d’épargne retraite). Chaque solution a ses règles, sa fiscalité, ses avantages… et ses pièges. Je vous aide à choisir ce qui vous correspond vraiment.

2. Investir dans une action

Toutes les actions ne se valent pas et tous les comptes n’y donnent pas accès de la même façon. Ensemble, nous définissons votre introduction en bourse :

-

- le montant investi ;

- la part de capital à y consacrer ;

- les critères utiliser pour choisir une société solide, cotée sur un marché adapté à votre profil investisseur.

Si vous débutez, je peux aussi vous orienter vers des solutions simples pour diversifier votre placement, sans multiplier les risques.

3. Investir dans une obligation

Là aussi, le choix de l’émetteur, de la durée, du taux et du cadre fiscal est important. Certaines obligations ne sont pas accessibles au grand public ou présentent un risque de défaut sous-estimé.

Mon rôle est de vous aider à éviter ces situations, et à sélectionner des produits cohérents avec vos objectifs de revenu ou de stabilité.

4. Déléguer la gestion

Vous ne souhaitez pas suivre les marchés ou choisir chaque produit vous-même ? Je vous propose des solutions clés en main, sous forme de mandats, de fonds diversifiés ou de programmations automatiques, avec un suivi personnalisé.

L’idée n’est pas de faire à votre place, mais de construire avec vous une stratégie qui tient compte de votre situation, de votre horizon de placement et de votre profil de risque.

Actions ou obligations : les 4 critères pour faire le bon choix

1. Vos objectifs

Souhaitez-vous générer un revenu régulier, sécuriser une somme pour une date précise, ou valoriser votre capital investi sur le long terme ? Ce sont des objectifs différents qui appellent des solutions différentes. Par exemple, une obligation bien choisie peut offrir une solution plus stable et prévisible, tandis qu’une action dans une pme à fort potentiel peut viser une évolution plus marquée.

2. Votre profil de risque

Certains profils peuvent subir une baisse de leur valeur mobilière sans remettre en cause leur stratégie. D’autres ont besoin de plus de visibilité. Êtes-vous sensible aux fluctuations de prix, aux taux de change, à la santé du marché obligataire ? Préférez-vous des fonds et sicav ou des produits en direct ? Ce point est central pour définir votre stratégie.

3. Votre horizon et votre situation économique

L’horizon temporel (5 ans ? 15 ans ?) joue un rôle clé dans le choix des produits. Un compte titres peut accueillir aussi bien des actions de classe mondiale que des obligations à taux émises par un emprunteur public ou privé. Votre situation économique et financière, les services déjà en place, et même la zone euro dans laquelle vous êtes fiscalement résident entrent en compte.

4. Votre fiscalité et vos enveloppes

Certains placements offrent des avantages des obligations sous certaines conditions : impôt sur le revenu, assurance vie, obligation convertible, produits financiers spécifiques… Le bon choix dépend aussi des règles fiscales, du nombre de supports que vous utilisez déjà, et du niveau de crédit accordé à chaque actif par les agences de notation.

En résumé, il n’y a pas de produit “meilleur” par défaut. Le bon choix, c’est celui qui prend en compte vos contraintes, vos priorités, votre profil, et le conseil que vous recevez pour le mettre en place.

Je vous accompagne dans cette décision, avec une approche concrète, adaptée à votre situation et à vos objectifs. Vous avez des opportunités à portée de main : reste à les acquérir dans les bonnes conditions.

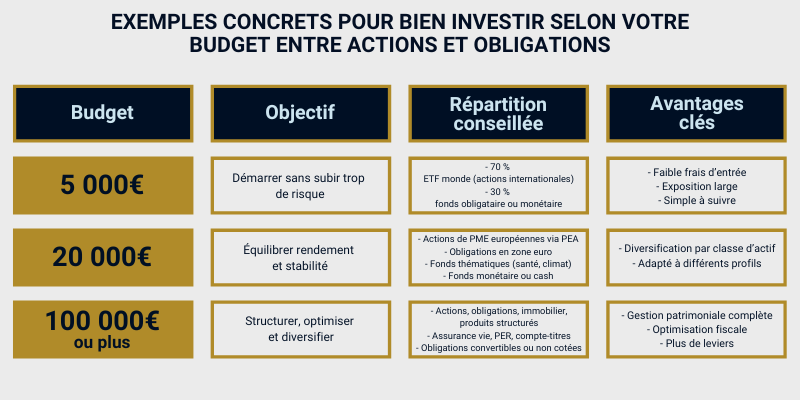

Exemples concrets pour bien investir selon votre budget

Peu importe le montant de départ, le plus important reste votre profil, votre horizon, et votre capacité à subir ou non les variations de marché.

Les pièges à éviter pour investir dans les obligations

Les obligations sont souvent vues comme des placements sûrs et simples. Mais en réalité, leur fonctionnement cache plusieurs aspects que la majorité des investisseurs particuliers ignorent. Voici ce qu’il faut savoir pour faire des choix plus éclairés.

1. Toutes les obligations ne se valent pas

Il existe une grande diversité de titres obligataires. Certaines sont émises par des États solides, d’autres par des entreprises moins connues ou en difficulté. On distingue :

-

- les obligations à taux fixe, à taux variable ou indexées sur l’inflation ;

- les obligations convertibles, qui peuvent être transformées en actions ;

- la dette publique, la dette d’entreprise, ou encore les titres de PME non cotées.

Chaque type a ses avantages… mais aussi ses risques spécifiques.

2. Le risque ne disparaît jamais : il change de forme

Les obligations ne protègent pas de tout. Vous pouvez :

-

- subir une perte si les taux remontent (le prix des anciennes obligations baisse) ;

- faire face à un risque de crédit (l’emprunteur peut faire défaut) ;

- perdre en pouvoir d’achat si le taux de change vous est défavorable (pour les titres en dollar par exemple).

Ces risques sont souvent sous-estimés, car ils sont moins visibles que ceux liés aux actions.

3. Le marché obligataire est vaste… et complexe

Il ne se résume pas aux fonds euros ou aux obligations souveraines. C’est un univers qui inclut :

-

- des marchés secondaires moins liquides ;

- des émetteurs très différents (de la Banque mondiale à une collectivité locale) ;

- des mécanismes influencés par l’économie mondiale, les agences de notation, ou les décisions de banques centrales.

Les mouvements de ce marché sont parfois plus violents qu’on ne le pense, surtout en période de tension.

4. Une obligation bien choisie peut faire la différence

Malgré leurs limites, les obligations restent un instrument clé de toute stratégie équilibrée. Elles permettent :

-

- de stabiliser la performance globale d’un portefeuille ;

- d’assurer une source de revenu stable ;

- d’accéder à des placements complémentaires aux actions, avec une logique différente.

Encore faut-il choisir les bonnes classes d’actifs, au bon moment, et dans la bonne enveloppe fiscale. C’est là que j’interviens.

Ce que vous devez savoir sur les actions

Les actions attirent par leur potentiel de performance. Mais elles sont aussi entourées d’idées reçues qui peuvent mener à de mauvaises décisions. Voici ce que beaucoup d’investisseurs sous-estiment ou découvrent trop tard.

1. Une action n’est pas juste un “placement en Bourse”

Acheter une action, c’est acquérir une fraction du capital d’une entreprise. Vous obtenez un droit de propriété, ce qui vous rend actionnaire avec un droit de vote et un éventuel dividende.

C’est un titre de valeur mobilière, lié à la santé réelle de la société. Si cette société fait une augmentation de capital, si ses capitaux propres sont fragiles ou si elle évolue dans une classe d’actifs volatile, cela a un impact direct sur votre investissement.

2. Le prix de l’action n’est pas toujours le reflet de sa vraie valeur

Le cours de bourse peut fluctuer fortement en fonction de rumeurs, de décisions politiques, ou d’annonces économiques. Une action peut être surévaluée ou sous-évaluée selon le contexte.

Il est essentiel de regarder au-delà du prix : secteur d’activité, position concurrentielle, état financier, zone géographique… autant de critères pour juger de la valeur réelle d’un actif.

3. Les dividendes ne sont ni garantis, ni toujours stratégiques

Certains investisseurs se concentrent sur les dividendes distribués comme s’il s’agissait d’un revenu sûr. Mais ces versements :

-

- ne sont jamais garantis (même les plus grandes entreprises peuvent les suspendre) ;

- peuvent réduire la capacité de l’entreprise à réinvestir dans sa croissance ;

- sont parfois utilisés comme un outil marketing, plus que comme un vrai levier financier.

4. Une action peut vous faire perdre… plus que prévu

En cas de crise ou de mauvaise gestion, la perte en capital peut être brutale. Contrairement aux idées reçues, même des actions “solides” peuvent subir des chutes de 30 à 50 % ou plus. Et si l’entreprise est déclassée ou quitte un indice boursier, la demande pour le titre peut chuter d’un coup.

Comprendre les caractéristiques des actions et leur fonctionnement réel, c’est la première étape pour investir intelligemment. C’est aussi ce qui vous permettra de construire une stratégie cohérente, alignée avec vos objectifs et vos contraintes.

Ce que vous pouvez faire maintenant

Vous hésitez encore entre plusieurs options ?

Vous avez besoin d’un conseil clair, humain, et adapté à votre profil ?

Je suis là pour vous aider à :

-

- définir une stratégie d’investissement cohérente ;

- choisir les bons produits selon votre budget et vos priorités ;

- construire un plan solide pour faire évoluer votre épargne au fil du temps.

Choisir entre obligations et actions n’a rien d’anodin. Ces deux placements répondent à des objectifs très différents, avec des risques, des rendements et des fiscalités qui ne jouent pas dans la même cour. Mais vous n’êtes pas obligé de décider seul. En tant que spécialiste certifié en accompagnement patrimonial et financier, je vous aide à transformer vos idées d’investissement en décisions concrètes, éviter les erreurs coûteuses liées à un mauvais produit ou à une mauvaise enveloppe et à construire un portefeuille adapté à votre vie, pas à celle d’un investisseur standard. Si vous cherchez un échange clair sur les actions et obligations ou sur tout autre sujet de finance et d’épargne, sans jargon ni pression, je suis disponible pour faire le point avec vous.