L’inflation progresse, les taux d’intérêt évoluent et la valeur de votre épargne sur un simple livret A baisse chaque année. Vous le constatez : cet investissement garanti reste utile comme solution de précaution, mais il ne suffit plus sur la durée pour générer un revenu complémentaire ou préparer un projet sérieux. Alors, quelle alternative au Livret A choisir en 2026 ? SCPI pour investir dans l’immobilier ?Assurance vie et ses fonds en euros sécurisés ou unités de compte plus dynamiques ? PEA pour accéder aux actions ? ETF et PEL pour préparer un plan logement ? Comptes à terme et super livrets ? Chaque produit d’épargne a ses avantages, ses risques et ses conditions fiscales. Courtier indépendant depuis 2007, j’aide les épargnants à augmenter leur pouvoir d’achat et à faire fructifier leur capital grâce à des placements adaptés à leur profil et à leur horizon de placement. Dans cet article, je vous offre mes 5 meilleures solutions pour obtenir un niveau de rendement supérieur au Livret A tout en gardant la sécurité nécessaire à votre épargne.

Depuis 2007, j’accompagne des centaines d’épargnants comme vous à sécuriser et dynamiser leur capital. Mon conseil est gratuit, indépendant et sans engagement. Profitez de ce bilan personnalisé pour accéder aux meilleures solutions du marché dès aujourd’hui.

Pourquoi chercher une alternative au Livret A en 2026 ?

Le Livret A est-il encore un bon choix ?

Le Livret A conserve trois atouts majeurs :

- La sécurité du capital : vos dépôts sont sécurisés par l’État et gérés par la Caisse des Dépôts.

- La liquidité totale : vous pouvez retirer votre argent à tout moment, sans frais ni pénalité.

- La fiscalité avantageuse : les intérêts sont exonérés d’impôt sur le revenu et de prélèvements sociaux.

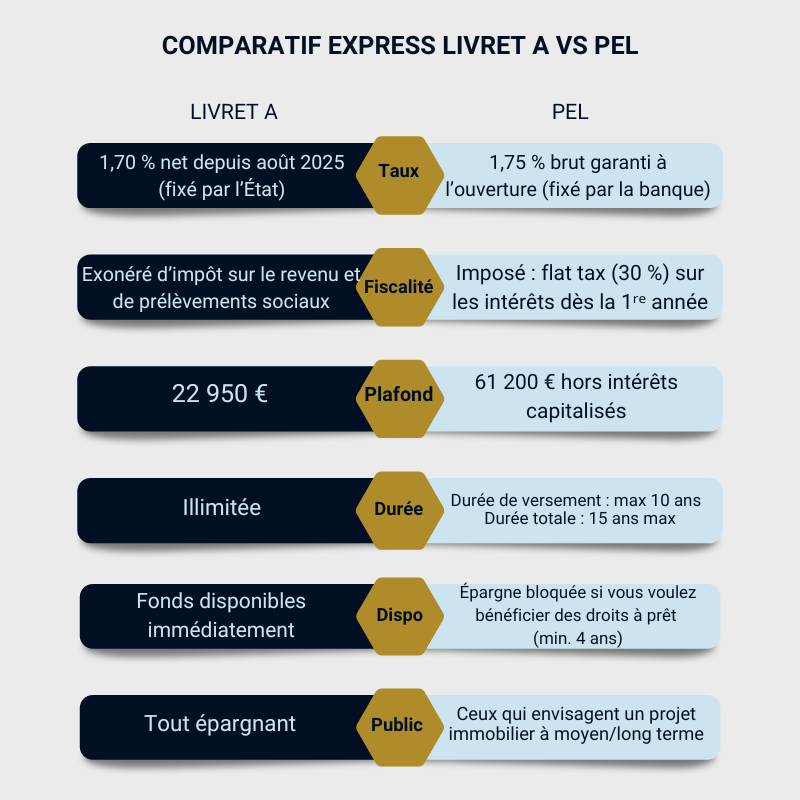

En revanche, sa rentabilité reste limitée. Son taux a été fixé à 2,40 % entre le 1er février et juillet, puis abaissé à 1,70 % depuis août (service-public.fr). Résultat : la rémunération du Livret A baisse alors que l’inflation continue d’éroder le pouvoir d’achat.

De plus, son plafond de 22 950 € est rapidement atteint, ce qui limite vos possibilités de placement.

Le placement préféré des français reste donc intéressante pour épargner sans risque, mais il n’offre plus un profit suffisant pour faire fructifier votre épargne sur la durée.

Quels critères faut-il comparer avant de choisir un placement alternatif au livret A ?

1. Le rendement net

Comparez le taux d’intérêt ou le gain annuel après fiscalité pour savoir quel produit est réellement plus avantageux.

2. Le niveau de risque

Fonds euros garantis, unités de compte, actions en bourse ou immobilier papier, le couple rendement/risque doit être adapté à votre profil.

3. La fiscalité

Impôt sur le revenu, prélèvements sociaux ou flat tax, la différence entre profit brut et net peut être significative.

4. La durée d’investissement

- Court terme (livrets, comptes à terme…),

- Moyen terme (PEL, assurance vie…)

- Long terme (PEA, PER…).

5. La liquidité

C’est la possibilité de récupérer votre capital rapidement ou non. Certains placements sont liquides en quelques jours, d’autres nécessitent plusieurs mois voire années.

En pratique, c’est l’équilibre entre performance, sécurité, imposition et horizon de placement qui vous permettra de choisir la meilleure alternative au Livret A en 2026. C’est typiquement le genre d’arbitrage où un courtier indépendant comme moi vous aide à comparer les produits et choisir celui adapté à votre profil.

En 30 minutes offertes, je vous détaille vos options et nous trouvons une solution plus efficace que le Livret A.

Que faire concrètement quand son Livret A est plein ?

Où placer l’argent une fois le plafond du Livret A atteint ?

Lorsque votre support d’épargne atteint son plafond de 22 950 €, vos versements supplémentaires sont bloqués. Vous continuez à percevoir des intérêts sur le solde du livret, mais impossible d’y déposer davantage. À ce stade, vous avez deux options : laisser vos excédents sur un compte courant non rémunéré (peu judicieux) ou les orienter vers d’autres produits d’épargne.

Certains livrets réglementés comme le LDD, le LEP ou le Livret Jeune offrent une fiscalité avantageuse et une sécurité identique.

Je détaille plus bas leurs caractéristiques et leurs taux actuels.

Mon rôle est d’identifier pour vous les meilleures alternatives selon vos besoins, tout en sécurisant vos excédents sans coût additionnel.

Faut-il fermer son Livret A ou simplement diversifier ?

Fermer un Livret A n’a généralement aucun intérêt. Même avec un taux modeste, il conserve ses atouts : capital assuré, disponibilité immédiate, imposition nulle sur les intérêts. Il constitue une épargne de précaution idéale pour les dépenses imprévues.

La stratégie la plus efficace consiste donc à le conserver et à diversifier vos placements avec d’autres produits. L’assurance vie, les SCPI ou encore le PEA permettent d’obtenir un rendement supérieur, au prix d’une durée d’investissement plus longue et d’un niveau de risque adapté à votre profil.

En résumé, le Livret A doit rester la base sécurisée de votre épargne, mais il ne peut être votre seul placement. La diversification est la clé pour optimiser vos dividendes financiers tout en gardant une partie de vos fonds disponible.

1. L’assurance-vie est-elle la meilleure alternative au Livret A ?

Que vaut le fonds en euros par rapport au Livret A ?

Le fonds en euros est le support sécurisé, avec les avantages de l’assurance-vie :

- Votre mise est protégée par l’assureur ;

- Les intérêts versés chaque année sont définitivement acquis.

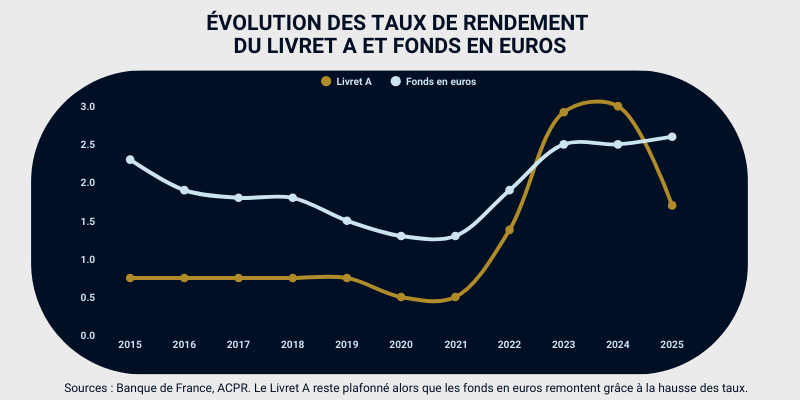

En 2024, le rendement moyen s’est établi à environ 2,6 % brut selon l’ACPR. En 2026, les projections confirment un profit autour de 2,5 % à 2,6 % en moyenne, avec des contrats plus performants offrant jusqu’à 4,5 % brut sous conditions.

À titre de comparaison, le Livret A rapporte actuellement 1,70 %. Le fonds en euros offre donc un rendement supérieur, mais il est soumis aux prélèvements sociaux (17,2 %) et à la taxation en cas de retrait. La liquidité est également moins immédiate que celle d’un livret réglementé.

Un couple avec 50 000 € en assurance vie fonds euros sécurise son capital tout en touchant plus de 1 200 € bruts/an.

Les unités de compte sont-elles risquées pour épargner à long terme ?

Les unités de compte (UC) dans l’assurance vie offrent un potentiel de rendement supérieur aux fonds en euros, mais avec une volatilité bien plus marquée.

En 2024, la performance moyenne des UC s’est établie à 4,9 % brut selon l’ACPR, avec de fortes disparités :

- Actions : +8,5 %

- Fonds diversifiés : +6,8 %

- Obligations : +4,2 %

- Immobilier : −6,7 %

Sur les cinq dernières années, le rendement moyen annuel brut atteint +4,1 %, mais ces chiffres masquent des fluctuations parfois importantes d’une année à l’autre.

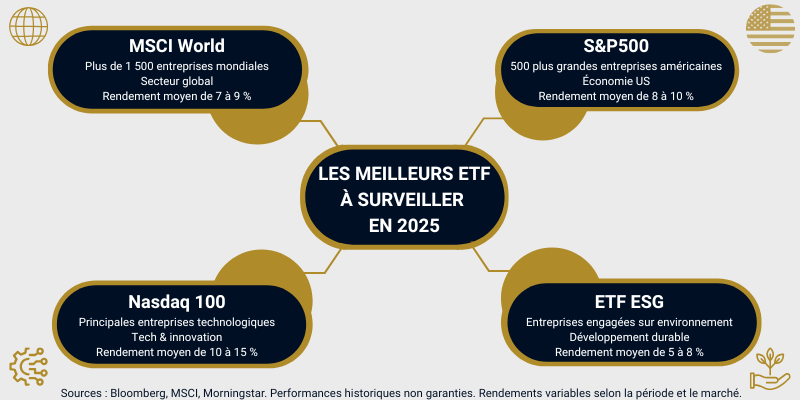

À noter : les UC ne se limitent pas aux actions ou aux fonds diversifiés. Vous pouvez également y loger des ETF (fonds indiciels cotés), qu’ils soient thématiques (climat, santé, tech) ou internationaux (S&P 500, MSCI World).

L’assurance vie permet donc une exposition bien plus large que le PEA, tout en combinant cette diversification avec la sécurité d’un fonds en euros.

Les unités de compte constituent ainsi un levier efficace pour dynamiser votre épargne à long terme, à condition d’accepter une part de risque et de bâtir une allocation équilibrée. Elles conviennent particulièrement si vous visez un rendement supérieur au Livret A, tout en conservant un horizon de placement de 8 à 10 ans minimum.

Un courtier indépendant vous permet d’accéder aux contrats les plus performants du marché et de bâtir une allocation équilibrée, sans que cela vous coûte plus cher.

2. Les SCPI : investir dans l’immobilier sans acheter de bien

Comment fonctionnent les SCPI ?

Les Sociétés Civiles de Placement Immobilier (SCPI) permettent d’accéder à un portefeuille d’actifs immobiliers (bureaux, commerces, santé…) géré par des professionnels. Vous achetez des parts, vous touchez des dividendes issus des loyers, sans gérer les biens vous-même.

En tant qu’expert indépendant, je sélectionne pour vous les SCPI les plus solides et les loge dans les meilleures enveloppes fiscales, toujours sans frais cachés.

Quels sont les risques et la fiscalité des SCPI en 2026 ?

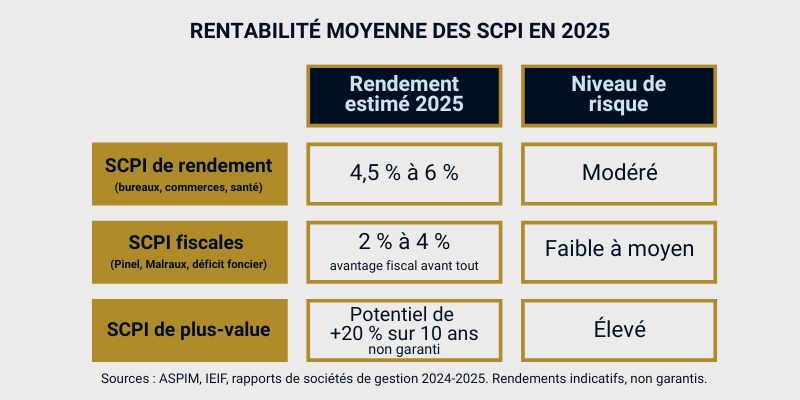

Le rendement moyen des SCPI s’établit autour de 4,3 % brut en 2026. Des SCPI “high yield” dépassent les 7 %, et certaines atteignent 8 % à 10 %.

Mais ce n’est pas sans risques :

- Liquidité limitée : vos parts peuvent être difficiles à revendre rapidement selon la SCPI.

- Prix des parts variable : certaines SCPI ont ajusté leurs prix à la baisse en 2025/2026, notamment dans le secteur des bureaux.

- Conjoncture immobilière : baisse des loyers ou taux d’occupation peut peser sur les rendements futurs.

En termes de fiscalité :

- Les dividendes sont imposés comme des ressources foncières : impôt sur le revenu + prélèvements sociaux (17,2 %).

- Le retour sur investissement net réel peut se réduire considérablement si vous êtes fortement imposés.

- Mes solutions d’optimisation : investir via une assurance vie ou un PER, pour bénéficier d’une meilleure fiscalité à long terme.

Les SCPI s’imposent comme une alternative intéressante au Livret A, à condition d’accepter une fiscalité plus lourde et une moindre disponibilité des fonds. L’équilibre entre rendement, risque et horizon de placement reste la clé.

Chaque produit a ses avantages et ses risques. Prenons 30′ minutes ensemble pour identifier le meilleur placement selon VOTRE profil.

3. Est-ce intéressant d’ouvrir un PEA pour remplacer le Livret A ?

Qu’est-ce qu’un PEA et à qui s’adresse-t-il ?

Le Plan d’Épargne en Actions (PEA) est un compte-titres réglementé qui permet d’investir en actions européennes avec un cadre fiscal avantageux.

- Vous pouvez investir jusqu’à 150 000 € (PEA classique) et jusqu’à 225 000 € si vous combinez avec un PEA-PME.

- Les gains (dividendes et plus-values) sont exonérés d’impôt sur le revenu après 5 ans, mais restent soumis aux prélèvements sociaux (17,2 %).

- Avant 5 ans, les retraits entraînent la clôture du plan et l’imposition des gains au prélèvement forfaitaire unique (30 %).

Ce produit s’adresse à vous qui êtes disposé à investir à moyen ou long terme, avec un objectif de rendement supérieur au Livret A. Contrairement à un capital garanti, la mise de départ n’est pas protégée : vous êtes exposé aux fluctuations du marché boursier.

Peut-on investir en ETF dans un PEA pour générer de meilleurs rendements ?

Oui, mais avec une particularité : dans un PEA, vous accédez uniquement aux actions européennes.

L’avantage est surtout fiscal. Après 5 ans, vos dividendes et plus-values sont exonérés d’impôt sur le revenu (seuls les 17,2 % de prélèvements sociaux restent dus).

C’est la solution la plus puissante si votre objectif est de miser sur les marchés européens avec une fiscalité ultra-optimisée.

L’accompagnement d’un courtier vous évite les erreurs de débutant et vous aide à optimiser la fiscalité de votre PEA, sans frais supplémentaires.

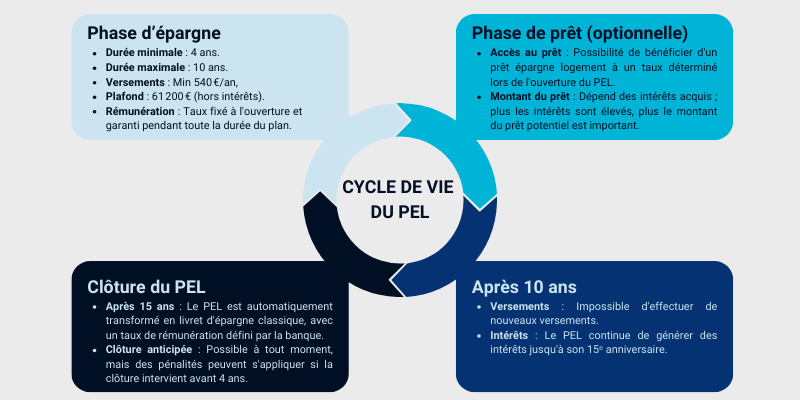

4. Le Plan Épargne Logement (PEL), idéal pour projets immobiliers

Que rapporte un PEL en 2026 et dans quels cas est-il pertinent ?

Le taux garanti du PEL est fixé à l’ouverture et reste constant durant toute sa durée : 1,75 % brut pour les PEL ouverts à partir du 1er janvier 2026.

Après application de la Flat Tax (30 %, soit impôt + prélèvements sociaux), le rendement net est d’environ 1,23 %.

Le plafond de versement est de 61 200 € hors capitalisation des intérêts.

Dans quels cas le PEL est-il intéressant ?

- Vous souhaitez préparer un projet immobilier (résidence principale ou travaux) et sécuriser un taux de prêt avantageux, connu dès l’ouverture du plan.

- Vous cherchez une épargne précaution solide, avec un rendement net supérieur à celui du Livret A ou d’un compte sur livret classique, sur le moyen terme (4 à 15 ans).

Mon rôle est de comparer pour vous PEL, CAT ou autres solutions bancaires afin de retenir l’option la plus efficace, sans surcoût pour vous.

Faut-il choisir un PEL plutôt qu’un livret A ?

Le PEL peut représenter une bonne alternative au Livret A si vous êtes prêt à immobiliser votre épargne à moyen ou long terme en échange d’un taux connu à l’avance et d’un accès à un prêt immobilier avantageux. Mais si vous privilégiez la disponibilité et la simplicité, le Livret A reste imbattable.

Gatien est un excellent conseiller en matière de placement. Plutôt très frileuse avec le monde financier, j’avoue que Gatien m’a accompagnée avec la plus grande mansuétude et m’a prodigué des conseils plus qu’excellents. ⭐️⭐️⭐️⭐️⭐️ Annie N.

5. Est-ce une bonne idée de profiter des super livrets et comptes à terme ?

Quels livrets bancaires en ligne offrent les meilleurs taux ?

Certains « super livrets » de banques en ligne proposent des taux boostés très attractifs, mais souvent limités dans le temps :

- Cashbee : jusqu’à 6 % brut pendant 2 mois (ensuite environ 2,6 %).

- Ramify+ : 5,45 % brut pendant 2 mois, taux moyen de 2,63 %.

- Fortuneo : 4,5 % brut pendant 3 mois, plafond jusqu’à 100 000 €.

- Distingo (Distingo Bank) : taux boosté de 4 % sur 3 mois puis base autour de 2,25 %.

- Livret Meilleurtaux : taux fixe de 2,20 % brut, accessible simplement.

Ces offres permettent de gonfler temporairement votre rendement, mais attention : elles sont limitées dans la durée, fiscalisées (flat tax de 30 %) et souvent conditionnées à l’ouverture d’un compte ou sous certaines conditions.

Je vous accompagne pour distinguer les vraies bonnes offres des simples promotions temporaires, et ce conseil est sans frais pour vous.

Le compte à terme est-il une bonne alternative au Livret A ?

Les comptes à terme (CAT) fixent un taux d’intérêt pour une durée définie, en échange d’une moindre liquidité :

- En janvier 2026, les comptes à terme de moins de 2 ans rapportaient en moyenne 2,98 % actuariel, et ceux de plus de 2 ans autour de 2,34 %.

- Les offres individuelles les plus compétitives du moment oscillent entre 2,3 % et 2,7 % brut, selon la durée et la banque.

- Exemple de taux attractifs en mai/juillet 2026 :

- Klarna Bank : jusqu’à 2,74 % sur 12 mois

- Distingo Bank : 2,50 % sur 12 mois

- Monabanq : jusqu’à 3,70 % sur 5 ans, taux progressifs selon la durée

- Placement-direct.fr : jusqu’à 2,6 % sur 5 ans / 2,3 % sur 4 ans

Avec 20 000 € placés en CAT à 3 %, vous générez près de 600 € bruts en 1 an, soit 3 fois plus qu’un Livret A.

Points à noter :

- Ces comptes sécurisent le capital et proposent un taux de rémunération fixe plus élevé que le Livret A (1,70 %), mais le retrait anticipé entraîne souvent une perte des intérêts.

- La fiscalité des CAT est identique à celle des autres placements : flat tax de 30 %.

Ces deux solutions constituent des options intéressantes pour diversifier votre épargne lorsque votre Livret A est plein. Les super livrets sont un bon coup de pouce à court terme, tandis que les comptes à terme offrent une alternative solide de court à moyen terme pour des placements millésimés stables.

Quelle alternative au livret A selon votre profil d’épargnant ?

Grâce à mon expertise, je construis pour vous une stratégie personnalisée, adaptée à votre âge, votre situation et vos projets, sans aucun frais de courtage.

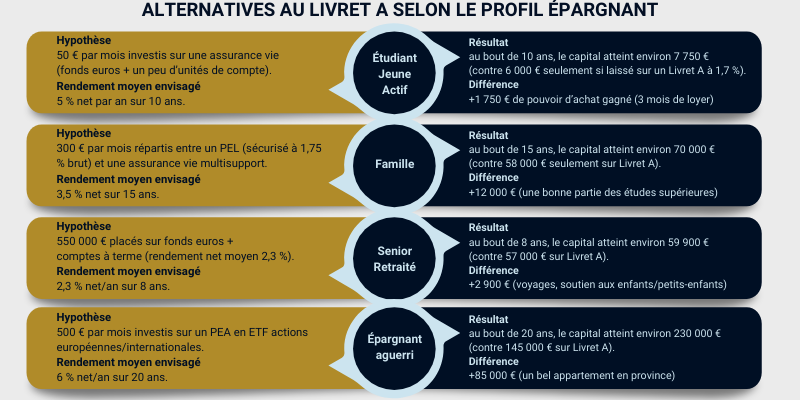

Quel est le meilleur placement pour un étudiant ou un jeune actif ?

L’objectif est de garder une épargne disponible et sans risque tout en commençant à préparer l’avenir.

Conservez un Livret A ou un LDDS comme base de précaution, et ouvrez une assurance vie avec versements programmés dès 50 € pour initier la constitution de patrimoine.

- Hypothèse : 50 € par mois investis sur une assurance vie (fonds euros + un peu d’unités de compte).

- Rendement moyen envisagé : 5 % net par an sur 10 ans.

- Résultat : au bout de 10 ans, le capital atteint environ 7 750 € (contre 6 000 € seulement si laissé sur un Livret A à 1,7 %).

- Différence : +1 750 € de pouvoir d’achat gagné, soit presque 3 mois de loyer étudiant dans une grande ville.

Où épargner quand on a une famille à charge ?

Vous devez sécuriser une partie du capital pour les imprévus, tout en préparant vos projets (logement, études, vacances).

Associez un PEL pour financer un logement futur avec un prêt avantageux et une assurance vie multisupport pour équilibrer sécurité (fonds euros) et performance (unités de compte).

- Hypothèse : 300 € par mois répartis entre un PEL (sécurisé à 1,75 % brut) et une assurance vie multisupport.

- Rendement moyen global : 3,5 % net sur 15 ans.

- Résultat : au bout de 15 ans, le capital atteint environ 70 000 € (contre 58 000 € seulement sur Livret A).

- Différence : +12 000 €, soit l’équivalent d’une bonne partie des études supérieures d’un enfant.

Quelle solution d’épargne privilégier pour un senior ?

Votre priorité est la sécurité et la transmission.

Privilégiez l’assurance vie en fonds euros et les comptes à terme, qui offrent un revenu stable et une fiscalité avantageuse en cas de succession.

- Hypothèse : 50 000 € placés sur fonds euros + comptes à terme (rendement net moyen 2,3 %).

- Rendement moyen envisagé : 2,3 % net/an sur 8 ans.

- Résultat : au bout de 8 ans, le capital atteint environ 59 900 € (contre 57 000 € sur Livret A).

- Différence : +2 900 €, soit un complément de revenu pour financer plusieurs voyages ou aider ses petits-enfants.

Quelles options d’épargne pour un investisseur dynamique ?

Vous cherchez à maximiser la performance, même avec plus de volatilité.

Orientez-vous vers un PEA investi en ETF et des SCPI diversifiées. Pour la retraite, optimisez votre fiscalité via un PER.

- Hypothèse : 500 € par mois investis sur un PEA en ETF actions européennes/internationales.

- Rendement moyen envisagé : 6 % net/an sur 20 ans.

- Résultat : au bout de 20 ans, le capital atteint environ 230 000 € (contre 145 000 € sur Livret A).

- Différence : +85 000 €, soit l’équivalent d’un appartement dans une grande ville de province.

Votre situation est unique : réservez votre bilan personnalisé offert (30 minutes) pour savoir exactement où placer votre argent en 2026.

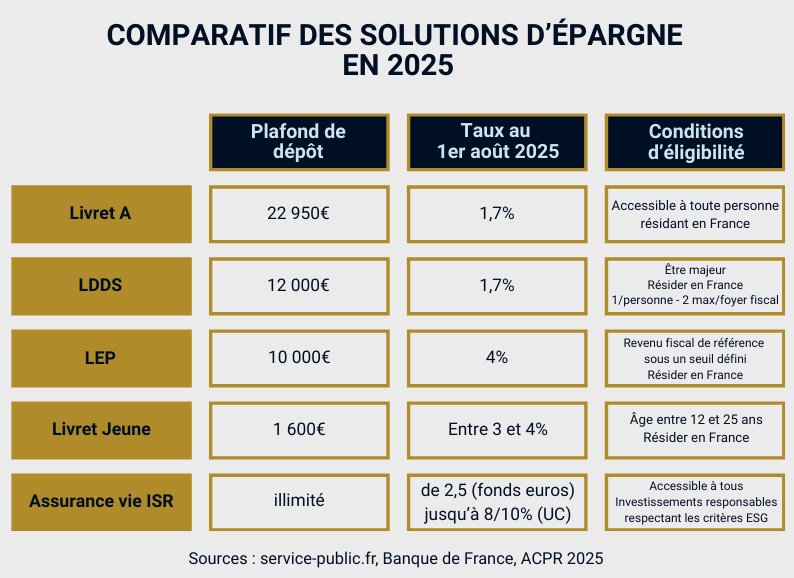

Quels livrets réglementés peuvent remplacer le Livret A ?

Mon accompagnement vous garantit de ne rien rater des produits réglementés auxquels vous êtes éligible.

Le LDDS est-il différent du Livret A ?

Le Livret de Développement Durable et Solidaire fonctionne comme le Livret A :

- Taux du livret identique, actuellement 1,70 % depuis août 2025 ;

- Plafond de 12 000 € ;

- Intérêts exonérés d’impôt sur le revenu et de prélèvements sociaux.

La différence tient surtout à son affectation : les fonds collectés participent au financement de la transition énergétique et de l’économie solidaire. Pour l’épargnant, c’est une solution complémentaire au Livret A, sans risque et toujours liquide.

Le LEP est-il plus rentable que le Livret A ?

Le Livret d’Épargne Populaire (LEP) est réservé à certaines conditions de revenus (plafond de revenu fiscal de référence).

- Son taux a été fixé à 4 % net au 1er février 2025, après avoir été de 5 % en 2024 ;

- Plafond de 10 000 € ;

- Fiscalité identique au Livret A : intérêts exonérés d’impôt et de prélèvements sociaux.

Le LEP est donc l’un des produits les plus attractifs du marché pour vous, les épargnants éligibles, avec un rendement supérieur et fiable.

Quels sont les avantages du Livret Jeune ?

Le Livret Jeune existe pour les 12–25 ans, résidant en France.

- Son taux est librement fixé par les banques mais doit être au minimum égal à celui du Livret A (1,70 % en 2026) ;

- En pratique, beaucoup d’établissements offrent entre 2 % et 4 % net pour attirer les jeunes clients ;

- Plafond limité à 1 600 €, hors intérêts capitalisés ;

- Fiscalité identique au Livret A : exonération totale d’impôt et de prélèvements sociaux.

Mon conseil : c’est un excellent produit de démarrage pour vous, les jeunes épargnants, avec un rendement fiable, supérieur ou égal au Livret A, et une utilisation des fonds facile.

Comment construire une stratégie d’épargne plus rentable que le livret A ?

C’est précisément là qu’un courtier indépendant fait la différence : bâtir pour vous une stratégie complète, diversifiée et fiscalement optimisée, sans que vous ayez à payer de frais de conseil.

Pourquoi diversifier est plus efficace que choisir une seule alternative

Chercher uniquement “la meilleure alternative au Livret A” n’a pas de sens. Chaque placement a ses avantages et ses contraintes : rendement, sécurité, liquidité, fiscalité. La clé, c’est de combiner plusieurs produits pour équilibrer votre portefeuille selon votre profil et vos objectifs.

Un bon mix permet :

- de sécuriser une partie de votre capital,

- de générer un rendement supérieur à l’inflation,

- de profiter d’avantages fiscaux,

- et d’adapter la durée d’investissement à vos projets (court, moyen ou long terme).

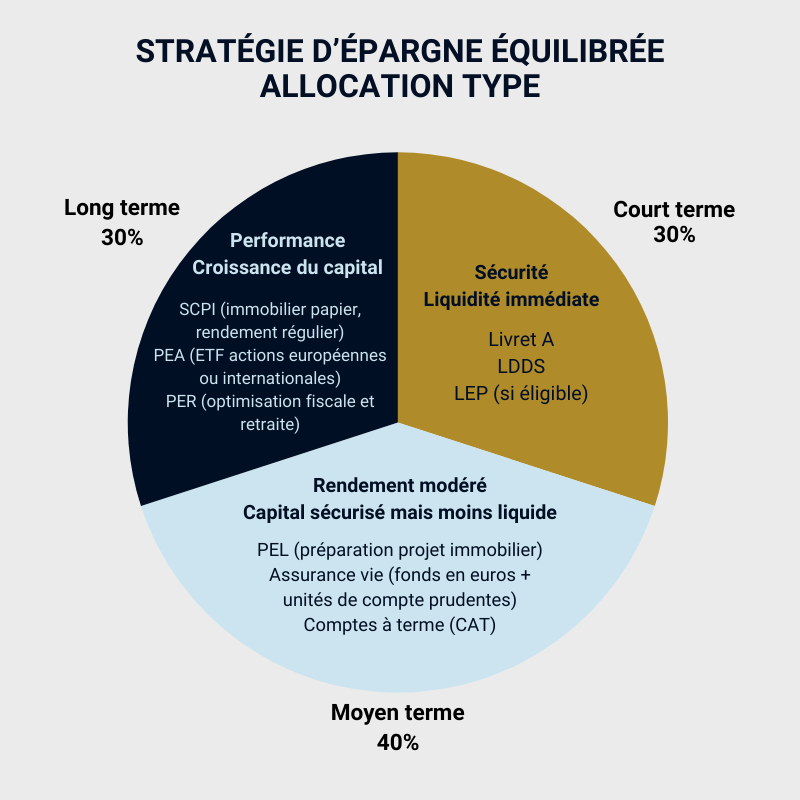

Exemple de portefeuille équilibré en 2026

Court terme : Livret A, LDD

- Épargne de précaution disponible immédiatement.

- Capital sécurisé et exonéré d’impôt.

- Idéal pour les dépenses imprévues et les projets à très court terme.

Moyen terme : PEL, assurance vie, CAT

- PEL : 1,75 % brut garanti (1,23 % net), intéressant pour un projet immobilier futur.

- Assurance vie en fonds euros : environ 2,5 % brut en moyenne en 2026, avec capital fiable.

- Comptes à terme (CAT) : jusqu’à 3,7 % brut selon la durée, idéal pour immobiliser des sommes sans risque.

Long terme : SCPI, PEA, PER

- SCPI : rendement moyen autour de 4,3 % brut, certaines dépassant 7 %, mais fiscalité lourde si détenues en direct.

- PEA investi en ETF : potentiel de 6 à 8 % annuels sur 10 à 15 ans, avec fiscalité allégée après 5 ans.

- PER : solution pour préparer la retraite avec un avantage fiscal immédiat sur le revenu, en contrepartie d’une épargne bloquée jusqu’à la retraite (sauf cas de déblocage anticipé).

Avec une telle combinaison, vous ne dépendez plus uniquement d’un livret au rendement limité. Vous protégez votre épargne de l’inflation, tout en construisant un patrimoine solide et adapté à vos projets de vie.

Imaginez : dans 6 mois, vos placements rapportent déjà 2 à 3 fois plus que sur un simple Livret A… et votre projet avance concrètement. Les rendez-vous gratuits sont chaque semaine pour garantir un accompagnement personnalisé. Réservez le votre dès maintenant pour accéder aux meilleures solutions du marché.

Laisser dormir votre argent sur un Livret A, c’est accepter qu’il perde de la valeur face à l’inflation. Vous l’avez vu : il existe des alternatives simples, sécurisées et accessibles pour faire travailler votre capital, que vous soyez étudiant, parent, senior ou investisseur dynamique. La vraie différence ne se joue pas dans la théorie, mais dans la mise en pratique. Chaque mois où vous hésitez, ce sont des intérêts perdus et un projet qui prend du retard.

Depuis plus de 15 ans, j’aide les épargnants à transformer leur épargne en véritable levier de projets de vie, sans frais cachés et avec un accompagnement totalement indépendant.

Le prochain pas est simple : réservez votre appel gratuit de 30 minutes. Ensemble, nous mettons en place une stratégie claire, personnalisée et efficace pour que votre argent commence à travailler dès cette année.

Votre Livret A est utile, mais il ne suffit plus. Passez à l’action dès aujourd’hui et redonnez du sens à votre épargne.

FAQ – Alternative au Livret A en 2026

Quels sont les livrets réglementés qui peuvent remplacer le Livret A ?

Le LDDS (1,7 % en 2025), le LEP (4 % net pour les foyers modestes) et le Livret Jeune (2–4 % selon les banques) sont les principales alternatives sécurisées et exonérées d’impôt.

Les super livrets bancaires offrent-ils un meilleur rendement ?

Oui, certains super livrets en ligne affichent jusqu’à 5–6 % bruts en promo, mais seulement sur quelques mois. Ensuite, le taux moyen retombe autour de 2,5 %. Les intérêts sont soumis à la flat tax (30 %).

Où placer son argent quand tous les livrets sont pleins ?

Si vous avez atteint les plafonds du Livret A, LDDS et LEP, vous pouvez vous tourner vers l’assurance vie, les SCPI, le PEA ou un compte à terme selon votre horizon et votre tolérance au risque.

Faut-il choisir un PEL ou un CEL en 2026 ?

Le PEL (1,75 % brut garanti, plafond 61 200 €) est intéressant pour préparer un prêt immobilier. Le CEL, plus souple mais moins rémunérateur, permet de débloquer un crédit à tout moment.

Qu’est-ce que le Plan Épargne Avenir Climat (PEAC) ?

C’est un nouveau plan réglementé lancé en 2024, destiné aux jeunes de moins de 21 ans. Il est bloqué jusqu’à 18 ans minimum et orienté vers des investissements verts, avec une fiscalité allégée.

Quelle est la meilleure alternative pour optimiser son épargne en 2026 ?

Il n’existe pas une seule solution universelle. Le mix assurance vie + PEL + PEA/SCPI reste la stratégie la plus équilibrée, combinant sécurité, rendement supérieur au Livret A et avantages fiscaux.

L’assurance vie en fonds euros est-elle une bonne alternative ?

Oui, elle garantit le capital et offre environ 2,5 % brut, soit plus que le Livret A. Les intérêts sont soumis aux prélèvements sociaux (17,2 %) et fiscalisés en cas de retrait.

Les SCPI sont-elles une alternative rentable au Livret A ?

Leur rendement moyen tourne autour de 4,3 % brut, avec des SCPI thématiques dépassant 7 %. Attention toutefois à la fiscalité lourde et à la liquidité limitée.

Le compte à terme (CAT) peut-il remplacer le Livret A ?

Oui, si vous acceptez de bloquer vos fonds. Les CAT offrent entre 2,3 % et 3,7 % bruts selon la durée et la banque. Fiscalité : flat tax de 30 % en cas de retrait.

Pourquoi les livrets d’épargne ne suffisent plus en 2026 ?

Parce que l’inflation reste supérieure au rendement net du Livret A (1,7 %). Résultat : votre pouvoir d’achat baisse chaque année si vous laissez toute votre épargne uniquement sur un livret.

Très satisfait des placements réalisés avec les conseils de Mr Chauveau. Il a su me proposer des produits correspondants aux rendements et sécurités souhaités. Il est disponible, réactif et clair dans ces explications. ⭐️⭐️⭐️⭐️⭐️ Vincent G

FAQ – Optimiser son épargne avec un expert

Pourquoi passer par un courtier plutôt qu’une banque ?

En tant que courtier indépendant, je compare toutes les solutions du marché, sans être limité à une seule banque. Vous gagnez du temps, accédez aux meilleures offres et bénéficiez de conseils 100 % personnalisés.

Combien coûte un rendez-vous avec un courtier ?

Rien. L’accompagnement est gratuit, sans frais cachés ni engagement. Mon rôle est de trouver les placements adaptés à votre profil, avec la même sécurité qu’une banque mais plus de choix.

Comment savoir quel placement est fait pour moi ?

Vous avez un profil unique (étudiant, famille, senior, investisseur). Mon bilan gratuit de 30 minutes permet d’analyser votre situation et de définir la meilleure combinaison entre sécurité, rendement et fiscalité.

Est-il possible d’améliorer son rendement sans prendre trop de risques ?

Oui, avec des solutions comme l’assurance vie en fonds euros, les comptes à terme ou certaines SCPI sécurisées. Je vous aide à calibrer votre niveau de risque et à diversifier intelligemment.

Quels sont les avantages fiscaux que je peux optimiser ?

Selon votre situation, il existe des placements exonérés d’impôt (Livret A, LEP, assurance vie après 8 ans, PEA après 5 ans, PER pour préparer la retraite). L’optimisation fiscale dépend de vos objectifs : je suis là pour vous guider efficacement.

Mr Chauveau est un très bon conseillé. Nous sommes avec lui depuis des années et tous ses placements sont rentables à souhait. Il est toujours disponible ce qui est fort agréable. ⭐️⭐️⭐️⭐️⭐️ Christel P.

Vos projets méritent mieux qu’un livret bloqué à 1,7 %.

En 30 minutes, je vous montre comment transformer votre épargne en véritable moteur de votre avenir. Accompagnement gratuit, indépendant et sans engagement.