Comment investir son argent sans céder aux modes ni subir les aléas du marché pour préparer son avenir sereinement ? Vous avez de l’épargne sur un livret A, un compte bancaire ou une assurance vie ? Vous sentez que le rendement ne suit plus, que le taux d’intérêt reste faible face à l’inflation ? Il est temps d’agir ! Investir, ce n’est pas juste placer une somme. C’est bâtir une stratégie. Un plan concret, aligné avec vos objectifs, votre profil de risque et votre situation de vie. Immobilier, bourse, produits financiers ou placements durables : chaque solution a ses avantages, ses frais, sa fiscalité, sa durée. La vraie question est donc : où placer son argent en 2026 pour le court, le moyen et le long terme en fonction de son profil investisseur ?

En tant que courtier indépendant depuis 2007 et conseiller investissement financier certifié MAJ, j’accompagne les épargnants à constituer un portefeuille solide, diversifié et optimisé. Mon objectif : vous faire profiter des meilleures opportunités, sans frais de gestion, pour faire fructifier votre capital facilement et faire croitre votre pouvoir d’achat. Dans cet article, je partage avec vous mes 11 stratégies phares pour investir efficacement en 2025, quel que soit votre projet ou le montant de départ.

Prenons 30 minutes pour faire le point sur votre situation financière.

Un bilan gratuit, sans engagement, pour identifier vos meilleures opportunités d’investissement.

Stratégie 1 : Poser les bases pour savoir où investir son argent

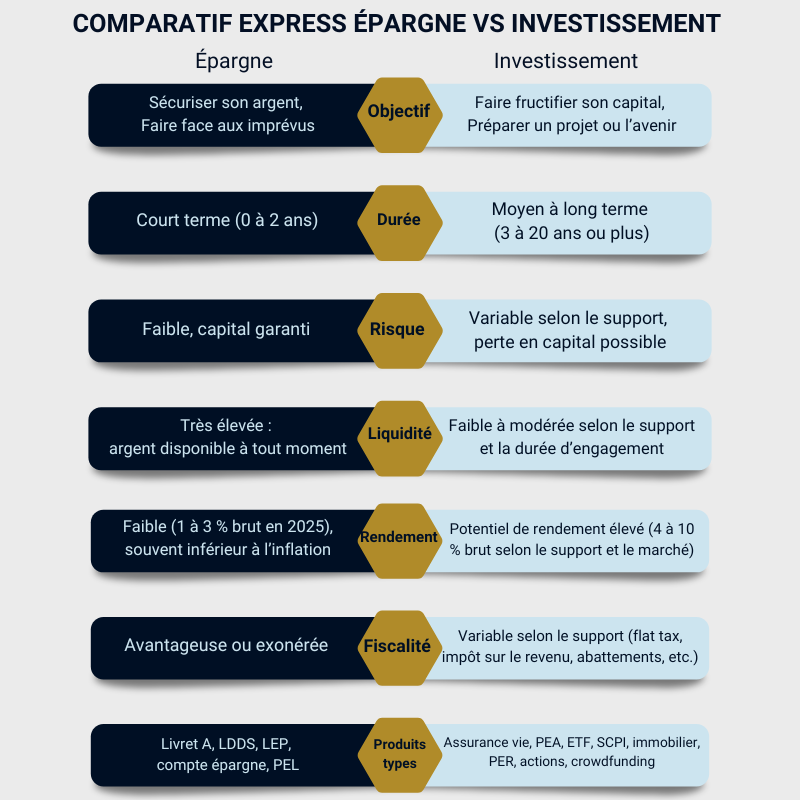

Quelle est la différence entre épargner et investir ?

Épargner, c’est sécuriser. Investir, c’est faire croître. Deux actions complémentaires, mais fondamentalement différentes.

L’épargne se place sur des supports liquides, disponibles, à capital garanti : livret A, LDDS, PEL. Son objectif : préserver votre argent pour faire face aux imprévus.

Investir, au contraire, engage votre patrimoine sur des produits à risque, mais avec un potentiel de rendement supérieur. Il s’agit ici de faire fructifier une somme sur le moyen ou le long terme, avec une stratégie claire.

L’un constitue votre épargne de précaution, l’autre prépare votre avenir.

Je vous conseille de ne jamais placer votre argent sans avoir d’abord constitué un fonds de sécurité, placé sur un compte courant ou un livret réglementé. C’est la condition de base pour entrer dans l’investissement sans fragiliser votre situation financière.

Pourquoi investir son argent en 2026 ?

2026 marque un tournant. L’inflation reste élevée. Les taux réels sur les livrets ne couvrent plus la perte de valeur de votre épargne. Garder son argent sur un produit bancaire classique, c’est accepter une perte en capital à terme.

Dans le même temps, de nouvelles opportunités de diversification des investissements se présentent : technologies, transition énergétique, immobilier locatif, crowdfunding… Les secteurs porteurs se développent vite et offrent des rendements attractifs, accessibles avec un petit budget et parfois sans frais d’entrée.

Investir aujourd’hui, c’est reprendre le contrôle sur son pouvoir d’achat, anticiper sa retraite, se créer un revenu complémentaire ou encore financer un projet de logement. Le coût de l’inaction est plus élevé que celui du risque. À condition de bien vous préparer.

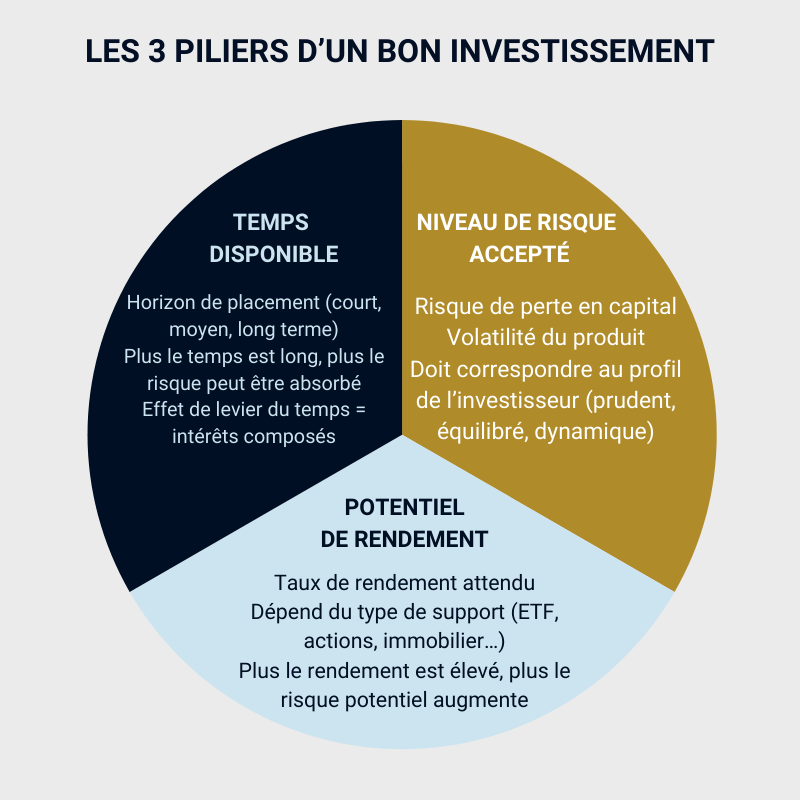

Quels sont les piliers d’un bon investissement ?

Tous les placements d’épargne repose sur trois leviers fondamentaux : le temps, le rendement, le risque.

- Le temps, c’est votre atout principal. Plus votre horizon de placement est long, plus vous pouvez tolérer les fluctuations du marché. Et plus l’effet de levier du temps joue en votre faveur.

- Le rendement dépend du type de support choisi : action, SCPI, assurance vie, ETF… Un bon fonds d’investissement doit viser un taux adapté à votre objectif, sans promesse irréaliste. Il ne s’agit pas de viser le maximum, mais le meilleur ratio rendement/risque.

- Le risque, lui, doit être maîtrisé, pas ignoré. Il varie selon votre profil d’investisseur et la nature de l’actif : un fonds euro ne comporte pas les mêmes risques qu’un investissement en bourse ou dans l’immobilier.

Mon rôle : trouver l’équilibre entre ces trois piliers pour vous constituer un portefeuille diversifié, cohérent et adapté à vos moyens comme à votre situation avec un bon retour sur investissement.

Stratégie 2 : Définir son profil d’investisseur pour savoir comment investir son argent intelligemment

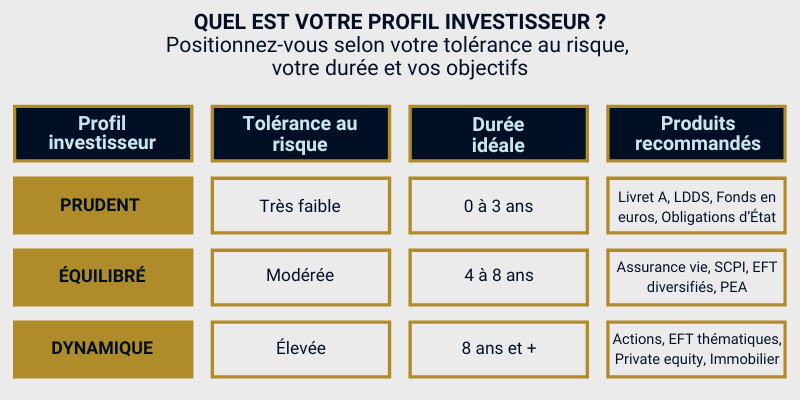

Quel est mon profil investisseur ?

Votre profil d’investisseur détermine votre tolérance au risque. Il oriente vos choix de placement et la composition de votre portefeuille. Il en existe trois principaux, chacun avec ses caractéristiques.

- Profil prudent : priorité à la sécurité du capital. Vous recherchez des produits à faible volatilité, à rendement modéré, mais régulier. Vous privilégiez les supports garantis ou à capital protégé comme les fonds en euros, les livrets réglementés ou les obligations d’État. Idéal pour les objectifs à court terme ou une épargne retraite déjà constituée.

- Profil équilibré : vous acceptez une part de risque pour viser une meilleure rentabilité. Vous diversifiez entre produits bancaires sécurisés, assurance vie, immobilier locatif ou ETF. Votre horizon de placement se situe entre 5 et 10 ans. Vous recherchez un bon effet rendement/durée, sans mettre votre stabilité financière en danger.

- Profil dynamique : vous visez une forte croissance du capital. Vous êtes à l’aise avec la volatilité des marchés financiers et les risques liés à l’investissement. Votre stratégie inclut les actions, le PEA, les supports immobiliers dynamiques ou les placements à effet de levier. Votre horizon est long, votre situation stable et vous êtes prêt à supporter une perte en capital temporaire.

Définir son profil, c’est éviter les mauvais choix. Il conditionne vos objectifs d’investissement et votre gestion de patrimoine à chaque étape de vie.

Comment fixer des objectifs financiers clairs avant d’investir ?

Investir sans objectif clair, c’est naviguer à vue. Chaque investissement doit répondre à une finalité précise. Posez-vous ces questions simples :

Quel montant souhaitez-vous atteindre ? Dans quel délai ? Pour quel usage ?

À chaque objectif correspond une durée d’investissement, un niveau de risque accepté et un type de support. Fixer ces repères vous permettra de souscrire aux bons produits : plan d’épargne retraite, assurance vie, SCPI, PEA, compte-titres, etc.

Vous ne savez pas par où commencer ?

Mon diagnostic gratuit vous aide à :

- Définir votre profil

- Fixer vos objectifs

- Choisir les bons supports

Quelle stratégie d’investissement adopter selon ma situation ?

Investir votre argent dépend directement de votre situation personnelle. Il n’existe aucune solution universelle.

Voici quelques repères adaptés à différents profils :

- Jeune actif ou étudiant : vous disposez de peu de capital, mais de temps devant vous. Privilégiez la régularité avec un petit placement financier mensuel (DCA) sur un PEA, des ETF ou une assurance vie en gestion pilotée. L’objectif est de constituer un capital, même modeste, à coût réduit.

- Famille avec enfants : vos besoins sont multiples : logement, éducation, sécurité. Diversifiez entre épargne de précaution, immobilier locatif et solutions de long terme comme un PER ou un plan d’épargne logement. L’important ici est de répartir intelligemment le capital entre disponibilité et performance.

- Senior ou pré-retraité : vous cherchez à sécuriser votre patrimoine et à compléter vos revenus. Tournez-vous vers des placements à rendement régulier, comme les SCPI de rendement, les fonds en euros, ou des obligations sécurisées. Pensez aussi à la transmission et à l’optimisation fiscale, en consultant un conseiller en gestion.

Adapter votre stratégie d’investissement à votre vie, c’est éviter les erreurs coûteuses. C’est aussi maximiser vos chances de faire fructifier votre argent dans les meilleures conditions, sans jamais compromettre votre stabilité.

Stratégie 3 : Diversifier intelligemment son portefeuille avec une stratégie d’investissement personnalisée

Pourquoi la diversification réduit-elle le risque d’investissement ?

La diversification est la clé de voûte de tout portefeuille solide. Elle repose sur un principe simple : ne jamais mettre tous ses œufs dans le même panier. En répartissant votre capital investi sur plusieurs types d’actifs (immobilier, actions, obligations, liquidités…), vous limitez le risque global.

Si un marché chute, un autre peut compenser. Par exemple, en période de baisse de la bourse, certains fonds obligataires ou SCPI peuvent rester stables. La diversification protège contre les effets de cycle économique, les crises sectorielles ou les erreurs d’arbitrage.

Elle permet aussi de lisser la performance de votre patrimoine sur le long terme. Un portefeuille diversifié s’adapte mieux aux aléas du marché tout en poursuivant vos objectifs de rendement.

Gatien est un excellent conseiller en matière de placement. Plutôt très frileuse avec le monde financier, j’avoue que Gatien m’a accompagnée avec la plus grande mansuétude et m’a prodigué des conseils plus qu’excellents. ⭐️⭐️⭐️⭐️⭐️ Annie N.

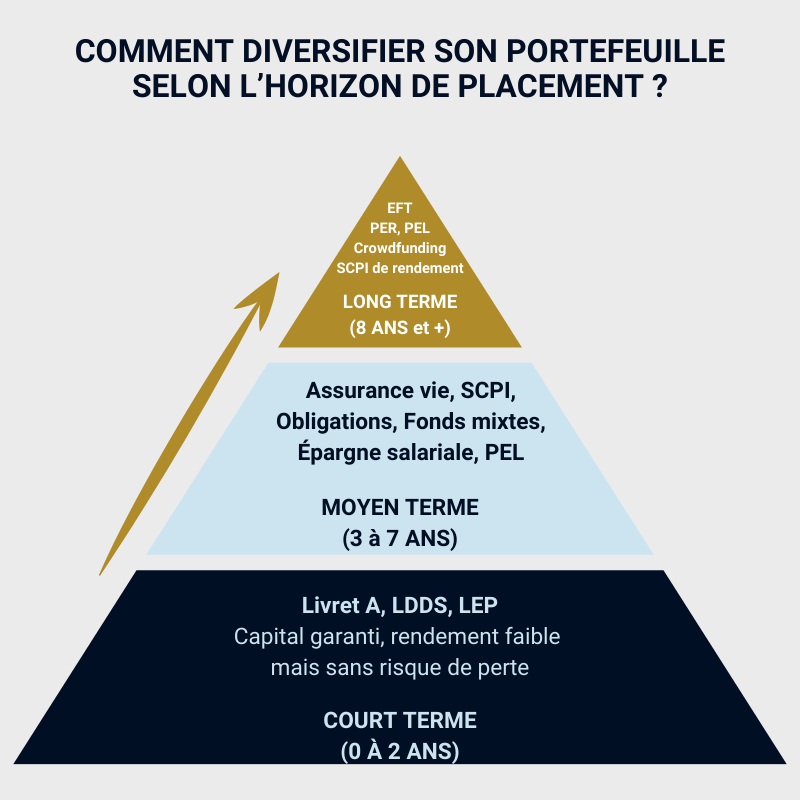

Où investir son argent ?

Répartir son capital selon l’horizon de placement est indispensable pour garder à la fois liquidité et performance. Chaque durée répond à un besoin spécifique.

- Court terme (0 à 2 ans) : l’épargne doit rester disponible et sécurisée. Livret A, LDDS, LEP ou compte à terme sont à privilégier. Objectif : conserver une épargne de précaution, sans risque de perte, même si le taux est faible.

- Moyen terme (3 à 7 ans) : vous pouvez accepter une volatilité modérée. Orientez-vous vers une assurance vie multi-supports, des SCPI, ou des fonds mixtes. C’est ici que vous commencez à viser un meilleur rendement, tout en conservant une certaine souplesse.

- Long terme (8 ans et +) : idéal pour des projets patrimoniaux (retraite, transmission, résidence secondaire…). Vous pouvez assumer un niveau de risque plus élevé. Actions, ETF, immobilier locatif, PER, ou private equity sont de bons leviers. Le temps amortit les fluctuations et active les intérêts composés.

Structurer votre capital par bloc de durée vous permet de gérer vos priorités financières sans sacrifier votre avenir.

Quelles sont les meilleures pratiques pour optimiser ses placements ?

Optimiser un placement ne signifie pas courir après la performance brute. Cela implique de gagner intelligemment, en réduisant les frais, en maîtrisant la fiscalité et en lissant les points d’entrée sur le marché.

- Le DCA (Dollar Cost Averaging) : cette méthode consiste à investir une somme fixe chaque mois, quel que soit le contexte de marché. Cela réduit l’effet des fluctuations et permet d’acheter plus de parts quand les prix sont bas. C’est une stratégie idéale pour les petits budgets ou les profils prudents.

- Les frais de gestion : surveillez-les de près. Certains contrats d’assurance vie prélèvent jusqu’à 3 % de frais annuels. Cela érode fortement le rendement. Préférez les offres en ligne ou en gestion pilotée à frais réduits.

- La fiscalité : un plan d’épargne ou un PEA bénéficie d’un régime fiscal avantageux après 5 ans. Un PER permet de déduire les versements de votre impôt sur le revenu. Chaque support a ses conditions : il faut les connaître pour bénéficier des bons leviers.

- La régularité : mieux vaut investir 200 € par mois pendant 10 ans que 20 000 € en une seule fois au mauvais moment. La discipline crée la performance.

Ces bonnes pratiques ne demandent pas de capital important, mais un peu de rigueur. Et elles font toute la différence sur le rendement net à long terme.

Stratégie 4 : Miser sur les meilleures stratégies de placement

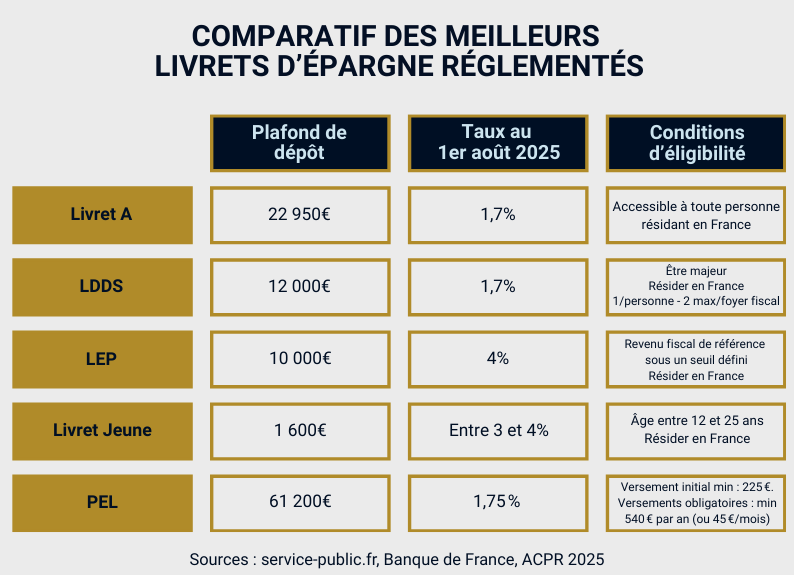

Quels sont les meilleurs livrets d’épargne réglementés ?

En 2025, les livrets réglementés restent la solution la plus simple pour placer son argent sans risque. Ils offrent une garantie de capital, une liquidité totale et un cadre fiscal avantageux.

Ces produits sont des supports de sécurité, à privilégier pour tout profil. Même les investisseurs dynamiques doivent constituer une base liquide, en complément de leur stratégie globale.

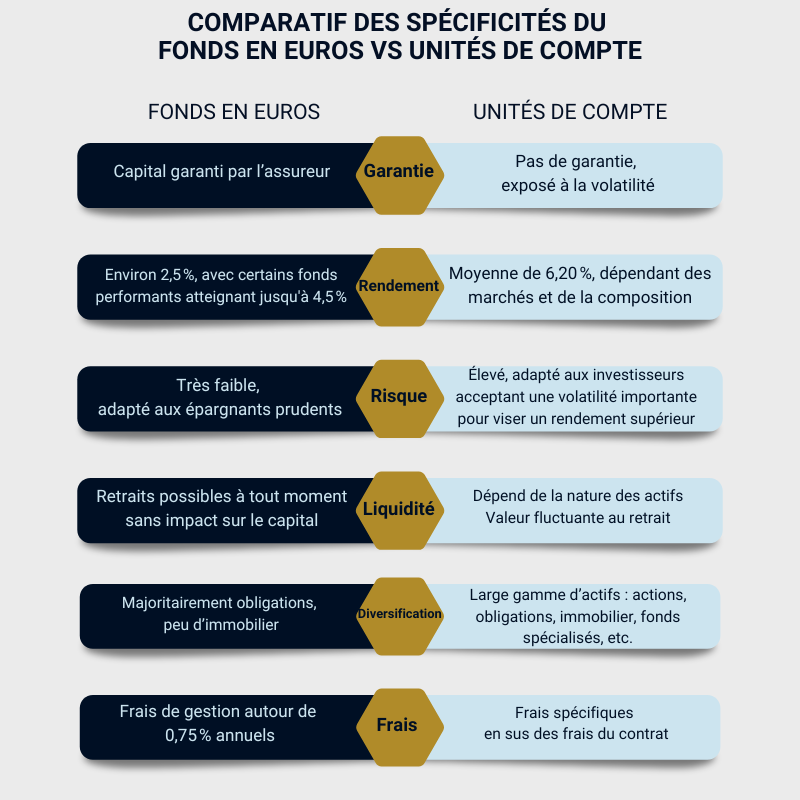

Faut-il investir dans les fonds en euros des assurances-vie ?

Oui, les fonds en euros restent une option sécurisée en 2025. Ils offrent un rendement moyen estimé à 2,5 % brut, mais certains contrats « boostés » peuvent dépasser 4 % à 4,5 % brut sous conditions spécifiques. Le capital est garanti, la liquidité intacte et le risque quasi nul : parfait pour le profil prudent ou comme base sécurisée de portefeuille.

Cependant, les rendements plafonnent, freinés par les obligations anciennes et des frais qui pèsent sur la performance nette. En revanche, ils bénéficient toujours d’un cadre fiscal attractif après 8 ans (abattement annuel sur les gains, transmission hors succession).

En complément, les unités de compte (UC) offrent davantage d’attrait pour les investisseurs cherchant de la performance, mais laissent de côté la certitude du capital.

En résumé : oui, mais pas seul ! Le fonds euro fonctionne bien en complément d’un contrat multisupport, intégré dans une stratégie de long terme et régulièrement arbitré.

Comment investir dans des obligations pour sécuriser son argent ?

Les obligations sont des titres de créance. En les achetant, vous prêtez de l’argent à un État, une collectivité ou une entreprise, en échange d’un taux d’intérêt fixe et d’un remboursement à l’échéance. Leur risque est modéré, surtout sur les émetteurs solides.

Plusieurs options s’offrent à vous :

- Investir via des fonds obligataires, accessibles dans l’assurance vie, le PEA ou un compte-titres. Ils permettent de mutualiser le risque sur plusieurs titres.

- Acheter des obligations d’État ou d’entreprise directement sur les marchés. Plus technique, mais potentiellement plus rentable si bien sélectionné.

- Opter pour des produits structurés à base obligataire, qui offrent une garantie partielle ou totale du capital, avec un rendement conditionné à la stabilité d’un indice.

Les obligations sont moins volatiles que les actions et représentent un excellent levier de stabilisation d’un portefeuille. Elles sont particulièrement adaptées pour :

- Les objectifs à moyen terme

- Les profils prudents

- Les périodes de hausse des taux, comme c’est le cas en 2025

Investir dans des obligations, c’est sécuriser votre capital tout en cherchant une rémunération régulière supérieure à celle d’un livret ou d’un compte courant.

Stratégie 5 : Exploiter les placements intermédiaires

Vous avez déjà des placements ?

Vérifions ensemble s’ils sont toujours optimisés en 2025.

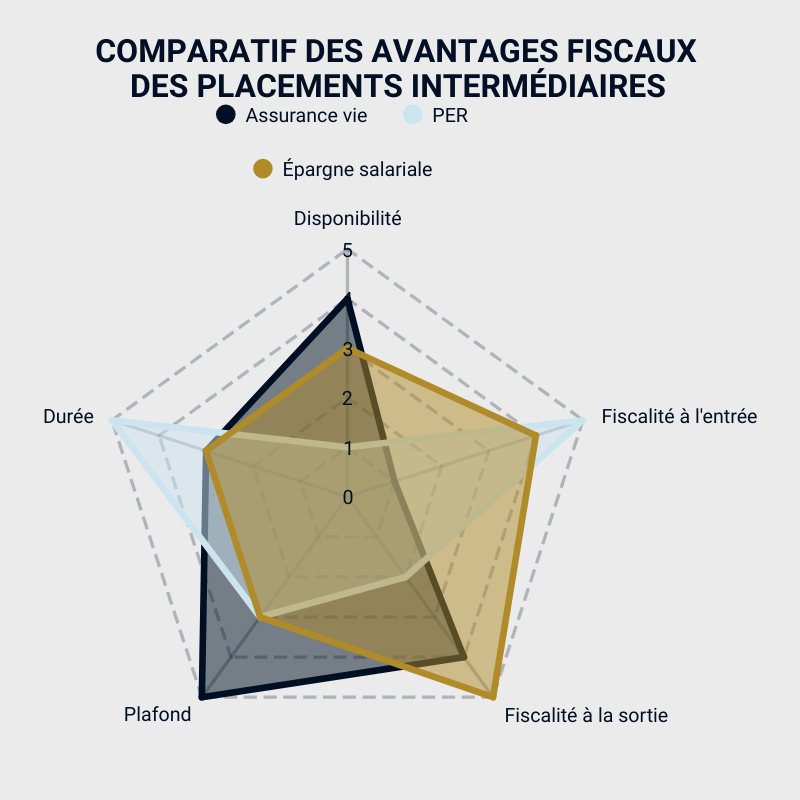

Comment investir avec une assurance-vie ou une épargne salariale ?

L’assurance vie est un support souple, fiscalement avantageux et adaptable à tous les profils. Elle permet de diversifier son portefeuille entre fonds en euros (sécurité) et unités de compte (dynamisme). C’est un outil clé pour préparer la retraite, transmettre son patrimoine ou placer une grosse somme avec visibilité.

L’épargne salariale (PEE, PERCO, abondement entreprise) est un levier puissant pour les salariés. Les frais y sont souvent faibles, les versements exonérés d’impôts et la fiscalité à la sortie optimisée, surtout après 5 ans.

Ces deux outils permettent :

- d’investir régulièrement sans effort,

- de profiter d’un cadre fiscal favorable,

- d’accéder à des fonds d’investissement sélectionnés.

À condition de choisir un contrat avec frais réduits et une gestion adaptée à votre profil de risque, ce sont des supports idéaux à moyen terme.

Pourquoi ouvrir un PER en 2025 ?

Le plan épargne retraite (PER) est aujourd’hui le meilleur outil pour préparer sa retraite tout en optimisant sa fiscalité.

Son atout principal : les versements sont déductibles de l’impôt sur le revenu, dans certaines limites. Le gain fiscal est immédiat, et la capitalisation long terme joue à plein.

Autres avantages :

- choix entre sortie en capital ou en rente,

- transfert possible depuis d’anciens produits retraite (PERP, Madelin…),

- possibilité de sortie anticipée pour l’achat de la résidence principale.

En 2025, le PER reste particulièrement attractif pour :

- les indépendants et professions libérales,

- les salariés fortement imposés,

- les épargnants jeunes qui souhaitent lisser leur effort d’épargne retraite dans le temps.

C’est un investissement à long terme, mais hautement rentable fiscalement, à condition de respecter vos conditions de sortie.

Comment investir en SCPI ?

Les SCPI (Sociétés Civiles de Placement Immobilier) permettent d’investir dans l’immobilier locatif sans avoir à gérer de bien en direct. Vous achetez des parts, et vous percevez des revenus réguliers issus des loyers.

Avantages clés :

- rendement annuel stable (4 à 6 % brut),

- accès dès quelques centaines d’euros,

- diversification géographique et sectorielle (bureaux, santé, commerce…),

- mutualisation des risques locatifs.

Elles peuvent être logées dans un contrat d’assurance vie, un compte-titres ou en achat en direct, selon l’objectif visé (revenu, transmission, fiscalité).

C’est une solution adaptée aux investisseurs qui cherchent :

- un revenu passif régulier,

- un placement immobilier long terme, sans contraintes de gestion,

- une alternative à la pierre classique, plus souple et accessible.

Stratégie 6 : Dynamiser avec les marchés financiers

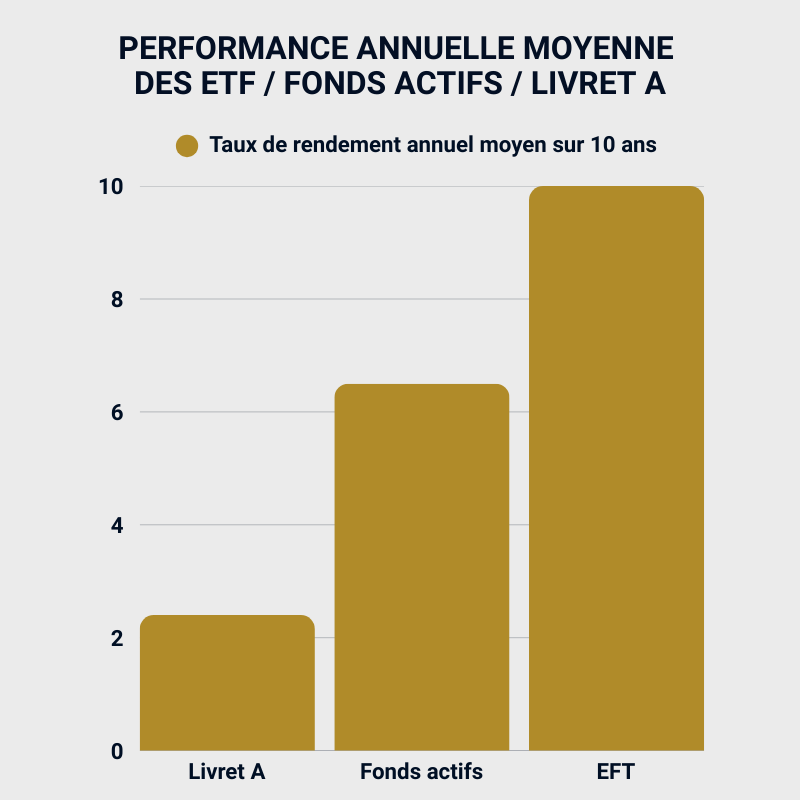

Pourquoi choisir les actions et ETF pour dynamiser son capital ?

Les actions permettent d’investir dans le développement des entreprises. Les ETF (trackers) répliquent la performance d’un indice boursier à frais réduits. Ensemble, ils constituent les supports les plus puissants pour faire croître un capital sur le long terme.

Avantages :

- rendement élevé à horizon long,

- exposition à l’économie réelle,

- diversification instantanée via les ETF,

- accessible dès quelques dizaines d’euros.

Ce sont des supports adaptés aux profils équilibrés ou dynamiques, capables d’absorber la volatilité des marchés pour capter la hausse à long terme. Indispensables dans une stratégie patrimoniale moderne, avec une logique de gestion passive ou active selon les objectifs.

Comment investir en bourse via un PEA ou un compte-titres ?

Le PEA (Plan d’Épargne en Actions) permet d’investir en actions européennes avec une fiscalité très avantageuse après 5 ans (exonération d’impôt sur les plus-values). C’est le meilleur support pour les investissements long terme en actions françaises et européennes.

Le compte-titres permet d’accéder à tous les marchés mondiaux : actions US, ETF internationaux, matières premières, obligations, etc. Il offre une grande liberté, mais une fiscalité moins favorable (flat tax 30 %).

À retenir :

- PEA = fiscalité optimisée, mais univers restreint.

- Compte-titres = univers large, mais plus taxé.

L’idéal : utiliser les deux pour profiter à la fois d’une diversification géographique et d’une optimisation fiscale.

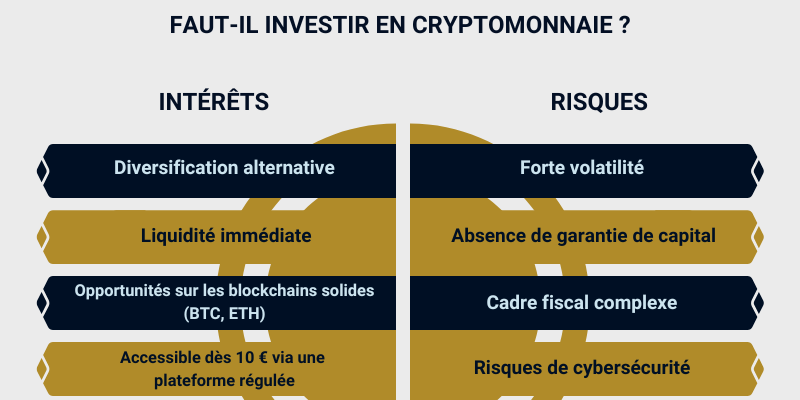

Faut-il investir en cryptomonnaies en 2025 ?

Les cryptomonnaies attirent par leur potentiel de rendement élevé. En 2025, le marché est plus mature, mais reste hautement spéculatif.

Mon conseil : limitez les cryptos à une petite part de votre portefeuille (5-10 % max). Utilisez des plateformes conformes aux règles AMF, sécurisez vos accès, et évitez les effets de levier.

Stratégie 7 : Investir dans l’immobilier

Quels sont les avantages de l’immobilier locatif ?

L’investissement locatif reste une valeur refuge, offrant à la fois revenus réguliers, plus-value potentielle et avantages fiscaux.

Ses points forts :

- revenus mensuels via les loyers,

- effet de levier grâce au crédit,

- fiscalité modulable (Pinel, LMNP, déficit foncier),

- constitution d’un patrimoine tangible.

Investir dans l’immobilier, c’est placer son argent dans un actif réel, stable, souvent indexé sur l’inflation. Le locatif classique demande de la gestion, mais offre un rendement net solide et la possibilité de préparer sa retraite ou transmettre un bien à ses proches.

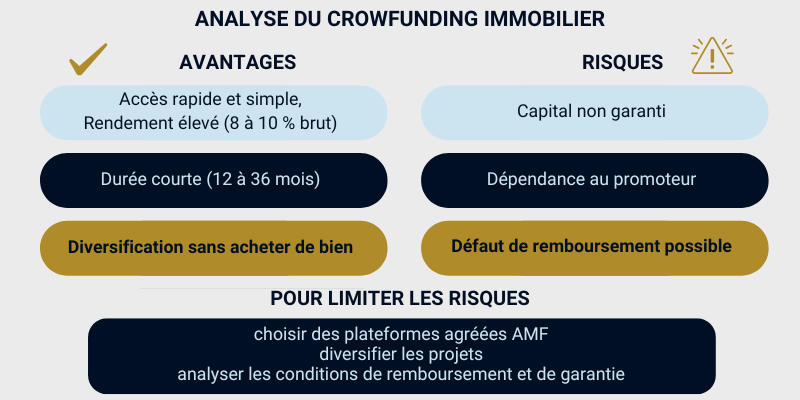

Comment investir avec le crowdfunding immobilier ?

Le crowdfunding immobilier permet d’investir avec un petit budget, en finançant des projets de promotion ou de rénovation via des plateformes en ligne, à partir de 100 €.

Le crowdfunding est un placement à court/moyen terme, à réserver à un profil équilibré ou dynamique, en complément d’un patrimoine plus stable.

Comment investir dans l’immobilier avec un petit budget ?

Même avec un capital limité, vous pouvez accéder à l’investissement immobilier via des supports indirects :

- SCPI : achat de parts dès 200 €, revenus trimestriels, pas de gestion.

- OPCI : fonds immobilier mixte, logeable en assurance vie.

- Crowdfunding : accessible dès 100 €, rendement élevé.

- Colocation ou location meublée : achat d’un bien optimisé pour la rentabilité locative.

- Investissement en zone détendue avec effort d’épargne faible.

L’objectif : constituer un actif tangible sans bloquer son épargne, tout en fructifiant son argent à travers un produit durable et résilient.

Stratégie 8 : Investir selon ses moyens

Très satisfait des placements réalisés avec les conseils de Mr Chauveau. Il a su me proposer des produits correspondants aux rendements et sécurités souhaités. Il est disponible, réactif et clair dans ces explications. ⭐️⭐️⭐️⭐️⭐️ Vincent G.

Où investir son argent avec un petit budget ?

Avec 100 € par mois, vous pouvez commencer à investir intelligemment, en profitant de l’effet cumulé du temps et d’une stratégie régulière.

Solutions adaptées :

- Assurance vie en gestion pilotée (dès 50 €),

- PEA ou compte-titres avec ETF en DCA (fraction d’indice dès 10 €),

- SCPI à crédit ou à versement programmé,

- Crowdfunding immobilier à partir de 100 €,

- Plan épargne retraite (PER) avec déduction fiscale.

Objectif : bâtir un capital progressivement, avec des frais réduits et une diversification automatique. Le tout sans perturber votre budget.

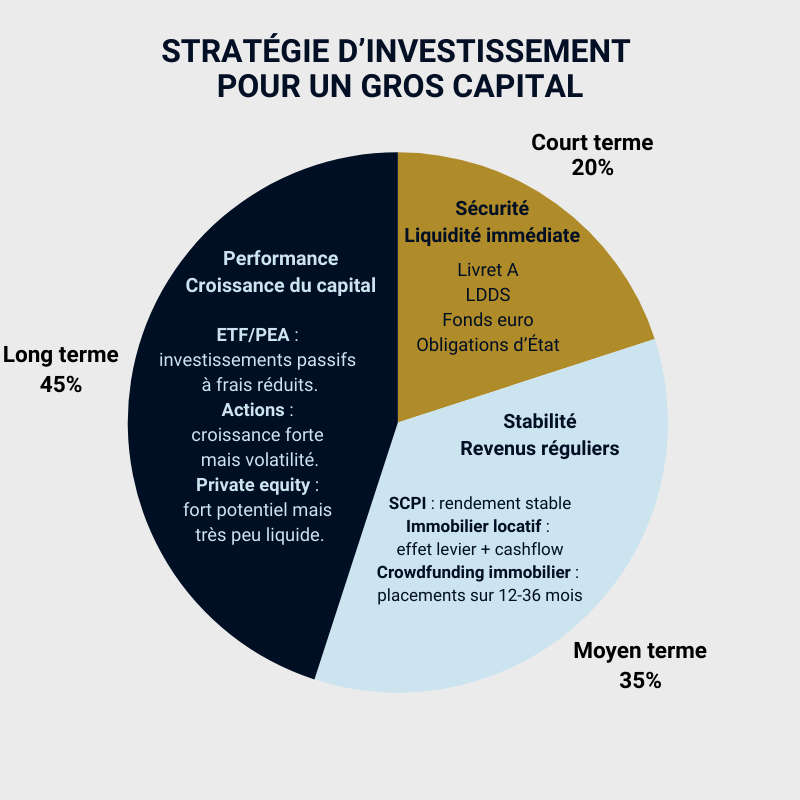

Comment investir une grosse somme d’argent ?

Placer une somme importante ouvre à de nombreuses options d’investissement et donc nécessite une allocation réfléchie, selon vos priorités : rendement, sécurité, fiscalité, transmission.

Pensez à :

- fractionner vos entrées pour lisser le risque,

- répartir selon votre horizon de placement,

- optimiser via assurance vie, PEA, PER, selon vos objectifs.

C’est aussi l’occasion de revoir votre stratégie globale avec un conseiller en gestion de patrimoine, notamment pour maîtriser la fiscalité et les droits de succession.

Quelle est la meilleure stratégie investissement long terme ? En une fois ou progressivement ?

Tout dépend du niveau de risque et du moment de marché.

- Investir en une fois maximise le potentiel si le marché est en phase haussière. Mais expose à un mauvais timing.

- Investir progressivement (mensuel ou trimestriel) limite le risque d’entrée, lisse la volatilité et réduit l’impact émotionnel.

En 2025, avec des marchés encore incertains, le DCA reste la stratégie la plus résiliente, surtout pour les actifs volatils (ETF, actions, crypto). En revanche, pour les livrets, obligations ou fonds euros, une entrée unique est souvent plus efficace.

La bonne approche : combiner les deux selon le type d’actif, le contexte de marché et votre profil investisseur.

Stratégie 9 : Aligner ses investissements avec ses valeurs

Pourquoi choisir l’investissement socialement responsable ?

L’investissement socialement responsable (ISR) et les critères ESG (Environnement, Social, Gouvernance) permettent d’investir sans renoncer à ses convictions.

Objectif : soutenir des entreprises durables, respectueuses des enjeux climatiques, humains et éthiques, tout en valorisant son capital.

Avantages :

- transparence des supports,

- sélection rigoureuse des actifs,

- diversification sur des secteurs d’avenir (énergies renouvelables, santé, éducation),

- disponible dans la plupart des assurances vie, PER, SCPI et ETF thématiques.

En 2025, de nombreuses sociétés de gestion intègrent une notation ESG dans leurs fonds. Il devient donc facile de choisir un support ISR avec un bon potentiel de rendement.

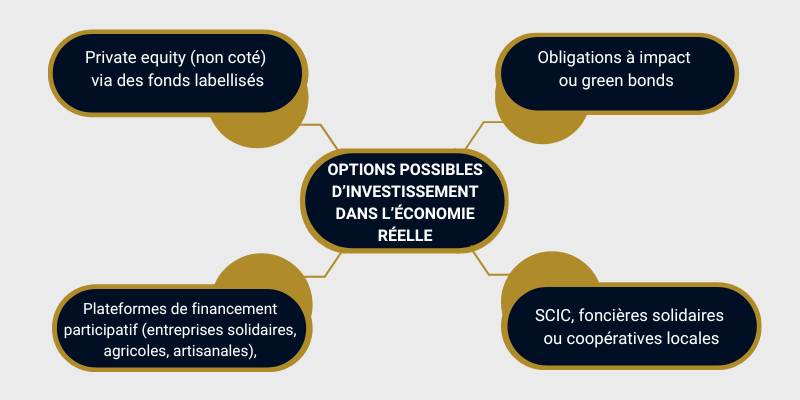

Comment investir dans l’économie réelle et les entreprises à impact ?

Investir dans l’économie réelle, c’est placer son argent dans des entreprises concrètes, ancrées dans le tissu local ou à forte mission sociétale.

Ces supports permettent de :

- soutenir l’emploi local,

- financer des projets utiles et mesurables,

- renforcer la dimension humaine de votre portefeuille.

L’investissement à impact conjugue sens et performance. Il attire de plus en plus d’investisseurs engagés, à la recherche d’un retour non seulement financier, mais aussi sociétal.

Comment trouver le juste équilibre entre rendement et investissement éthique ?

Investir responsable ne signifie pas renoncer à la performance. Il s’agit de trouver un compromis entre conviction et rentabilité.

Conseils pratiques :

- Mixez fonds ISR et ETF classiques pour équilibrer.

- Intégrez une part d’obligations durables ou SCPI ISR.

- Analysez les notations ESG sans vous fier aux labels seuls.

- Évitez les supports greenwashing : lisez les rapports d’impact.

L’essentiel : respecter votre profil de risque, tout en donnant du sens à votre stratégie patrimoniale.

Un portefeuille éthique bien construit peut surperformer, tout en respectant vos valeurs personnelles et environnementales.

Stratégie 10 : Anticiper les tendances pour savoir comment investir son argent à long terme

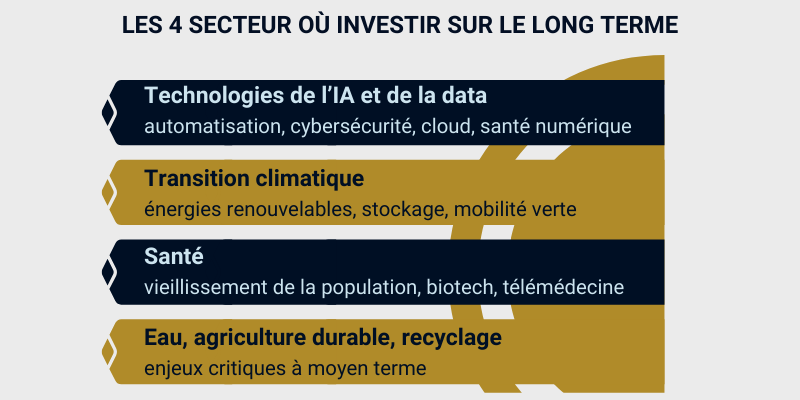

Quels secteurs seront porteurs à horizon 2030-2040 ?

Investir sur le long terme implique de viser les mégatendances. Certains secteurs d’avenir combinent croissance forte et impact global.

Ces secteurs sont accessibles via :

- ETF thématiques,

- fonds d’investissement ciblés,

- actions en direct,

- private equity ou obligations vertes.

Anticiper ces tendances, c’est placer son argent là où la demande mondiale va exploser.

Quels sont les investissements exotiques possibles ?

Les placements exotiques offrent une diversification alternative, souvent décorrélée des marchés financiers. Ils combinent plaisir, patrimoine et potentiel de valorisation.

Exemples :

- Or physique : valeur refuge, surtout en période d’incertitude monétaire.

- Art et œuvres : actifs uniques, à forte valorisation long terme.

- Vins et spiritueux : rareté, qualité, marché international.

- Montres de collection : demande croissante, valorisation continue sur certaines pièces.

Ces placements sont moins liquides, mais apportent :

- diversification patrimoniale,

- plus-value potentielle à long terme,

- dimension tangible et affective.

À privilégier en complément d’un portefeuille déjà bien structuré, pour diversifier sans surexposer.

Comment investir pour générer des revenus passifs ?

L’objectif : faire travailler votre argent, sans dépendre uniquement de votre activité.

Sources de revenus passifs solides :

- SCPI de rendement,

- ETF à dividendes,

- obligations à coupons réguliers,

- location meublée (LMNP),

- plateformes de royalties ou de prêts participatifs.

Clés de succès :

- viser des flux réguliers et prévisibles,

- surveiller les frais, la fiscalité et le risque de perte en capital,

- répartir sur plusieurs supports pour garantir la stabilité du revenu.

Un bon portefeuille passif permet de déléguer la gestion, tout en générant un complément de revenu mensuel. C’est le socle d’une indépendance financière progressive.

Stratégie 11 : Choisir un bon conseiller financier pour investir son argent efficacement

Faut-il se faire accompagner par un conseiller financier ?

Oui, si vous voulez éviter les erreurs coûteuses, gagner du temps et profiter d’une stratégie sur-mesure. Je le constate tous les jours : beaucoup d’épargnants passent à côté de solutions avantageuses simplement par manque d’information ou de recul.

Un bon expert en investissement vous aide à :

- définir votre profil d’investisseur,

- bâtir un plan cohérent avec vos objectifs,

- optimiser votre fiscalité, vos frais et vos arbitrages.

Mon rôle, depuis 2007, c’est justement d’accompagner mes clients dans la durée, en tenant compte de leur situation, de leurs besoins et de leur évolution. Pas de produit imposé, mais une vision globale de votre patrimoine.

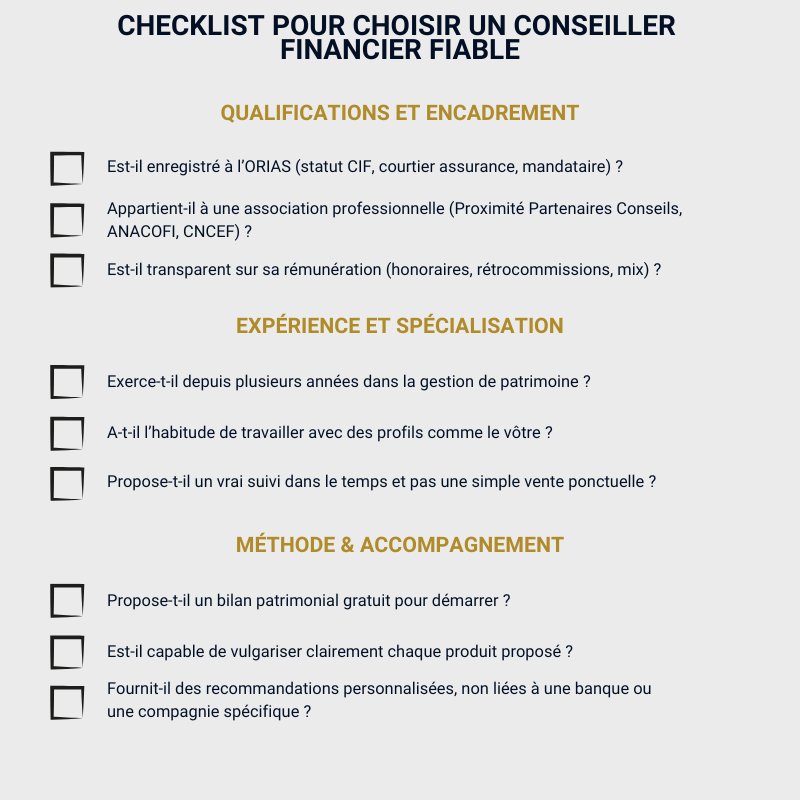

Comment reconnaître un bon conseiller en gestion de patrimoine ?

Un bon conseiller ne vend pas un produit. Il construit une stratégie et un accompagnement financier adapté. Voici ce que je vous recommande de vérifier avant de vous engager :

- Indépendance : je ne suis affilié à aucune banque ou compagnie. Cela me permet de vous proposer les meilleures solutions du marché, sans conflit d’intérêt.

- Expérience et transparence : je suis enregistré à l’ORIAS, référencé comme courtier en assurance et conseiller en investissement financier. Mon approche repose sur la pédagogie et la confiance mutuelle.

- Honoraires ou rétrocommissions claires : chez moi, aucun frais de courtage ni de gestion. Tout est détaillé dès le premier échange. Vous savez qui rémunère quoi.

- Capacité à vulgariser : si vous ne comprenez pas ce qu’on vous propose, fuyez. Mon travail, c’est de rendre chaque choix limpide pour vous avec des conseils financiers adaptés à votre niveau de connaissance.

Comment trouver un conseiller fiable ?

Si vous ne travaillez pas avec moi (ce que je peux comprendre), voici quelques outils utiles pour trouver un professionnel sérieux qui vous proposera les meilleurs taux de rendement :

- ORIAS.fr : registre officiel des intermédiaires financiers. Tout conseiller fiable y est inscrit.

- ANACOFI, CNCGP, CIF : ces associations encadrent la profession et garantissent un minimum de rigueur.

- Trustpilot, Google, avis clients : toujours les consulter, mais avec recul.

- Réseau personnel ou recommandations : souvent la meilleure piste.

Et bien sûr, prenez le temps de comparer. Faites jouer la concurrence. Exigez un bilan patrimonial gratuit pour démarrer. Moi, c’est ce que je propose à chaque nouveau client : une première rencontre, sans engagement, pour savoir si je suis la bonne personne pour vous accompagner.

Vous avez un projet ? Un doute ? Un capital à faire fructifier ?

Parlons-en. Je vous offre une analyse gratuite, claire et sans jargon.

Avec une stratégie d’investissement adaptée en 2025 n’est ni réservé aux experts, ni dépendant de la chance. C’est une démarche stratégique, structurée, accessible à tous. Que vous ayez 100 € par mois à placer ou une grosse somme à répartir, vous savez désormais comment investir son argent avec des solutions adaptées à votre profil, vos objectifs et votre horizon de vie.

Je vous l’ai démontré :

- Une bonne stratégie commence par la connaissance de votre profil d’investisseur et de vos priorités.

- Elle se construit autour de supports diversifiés (livrets, assurance vie, SCPI, PEA, immobilier, ETF, PER…).

- Elle s’ajuste selon vos valeurs, vos moyens et votre tolérance au risque.

Mon métier, depuis plus de 15 ans, c’est justement de vous aider à structurer, optimiser et faire évoluer votre portefeuille dans le temps. Pas de recette magique, mais des choix éclairés, construits ensemble.

Vous ne savez pas par où commencer ? Je vous propose un diagnostic gratuit et sans engagement en 30 minutes pour analyser votre situation, vos opportunités et vos marges d’optimisation.

Il suffit d’un premier pas. Je suis là pour le rendre simple, sécurisé et rentable. Ensemble, faisons fructifier votre argent et vos projets.

Diagnostic Patrimonial Offert – Gatien Chauveau

- 30 min d’échange 1:1

- 0 vente, 100 % conseils

- Recommandations concrètes et personnalisées