Vous cherchez comment réduire ses impôts sans perdre de temps ni d’argent ? Votre revenu imposable, vos dépenses, vos placements ou vos travaux de rénovation peuvent tous influencer le montant final que vous aurez à payer. Il existe des solutions fiscales adaptées à chaque foyer : célibataire, couple, famille avec enfant, professionnel indépendant ou dirigeant de PME. Déduction, crédit d’impôt, abattement, plafond, chaque dispositif peut devenir un levier puissant pour diminuer votre charge fiscale et optimiser votre patrimoine. Vous pouvez investir dans l’immobilier, souscrire un PER, effectuer un don à une association d’intérêt général, déduire vos frais de garde ou encore bénéficier d’avantages liés à des travaux énergétiques. Courtier indépendant depuis 2007, j’accompagne les contribuables à transformer leur imposition en opportunités d’épargne, de retraite ou de succession. Découvrez dans ce guide 8 méthodes concrètes et efficaces pour tirer parti des règles fiscales pour augmenter votre pouvoir d’achat.

Prenons 30 minutes pour identifier vos économies d’impôt possibles.

Un audit gratuit, clair et sans jargon, pour découvrir vos marges de réduction et les solutions d’investissement adaptées à votre profil.

L’essentiel à retenir pour baisser ses impôts

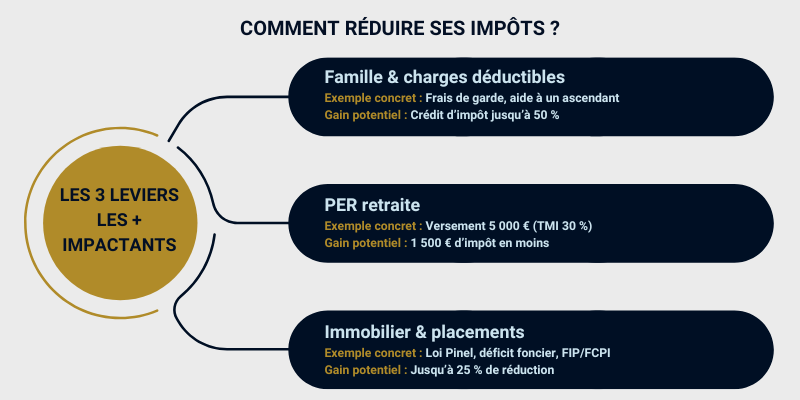

Les trois leviers les plus simples et puissants pour réduire le montant de votre imposition en 2026 sont :

- Optimiser votre situation familiale et vos charges déductibles : quotient familial, frais de garde d’enfant, aide à un ascendant, dépenses déductibles ou crédits d’impôt pour services à domicile.

- Préparer votre retraite avec un PER : vos versements sont déductibles du revenu imposable, dans la limite des plafonds fixés par l’administration fiscale. C’est une solution doublement efficace : économie d’impôt immédiate et constitution d’une épargne retraite.

- Investir dans l’immobilier ou les placements défiscalisants : loi Pinel, déficit foncier, SCPI fiscales, FIP/FCPI… Ces dispositifs vous permettent de bénéficier d’une réduction d’impôt tout en valorisant votre capital.

Concrètement :

- regardez d’abord votre situation personnelle,

- exploitez vos droits fiscaux existants,

- envisagez ensuite un investissement adapté à vos objectifs patrimoniaux.

L’audit fiscal personnel : faire le point avant d’agir

Comment faire son auto-diagnostic fiscal ?

- Commencez par vos revenus imposables : salaires, pensions, loyers fonciers, dividendes, plus-values. Classez-les selon leur régime fiscal (micro ou réel, flat tax ou barème progressif).

- Ajoutez vos charges déductibles : pensions alimentaires, frais professionnels réels, versements d’épargne retraite PER. Notez vos crédits et réductions d’impôt déjà utilisés (services à la personne, dons, garde d’enfant).

- Enfin, comparez votre situation à celle de votre foyer fiscal : quotient familial, part supplémentaire pour enfant ou personne à charge, abattements spécifiques.

Comment analyser son avis d’imposition pour l’optimiser ?

Votre avis d’imposition est un outil stratégique. Vérifiez :

- le taux de prélèvement appliqué ;

- la cohérence entre vos revenus déclarés et vos frais déductibles ;

- le respect des plafonds fiscaux (niches fiscales, versements PER, avantages liés aux dispositifs immobiliers).

Repérez aussi vos tranches marginales d’imposition : elles indiquent où chaque déduction ou réduction aura le plus d’effet.

À quel moment faut-il se faire accompagner ?

Si votre impôt sur le revenu dépasse 3 000 € par an, l’optimisation devient souvent rentable. À ce niveau, chaque déduction ou crédit d’impôt peut représenter plusieurs centaines d’euros d’économies.

Un accompagnement est aussi recommandé lorsque :

- vos revenus locatifs dépassent 15 000 € annuels (régime réel obligatoire, déficit foncier à surveiller),

- vos versements PER dépassent 5 000 € par an (optimisation du plafond fiscal),

- vous préparez une donation ou succession avec un patrimoine supérieur à 200 000 € (abattements et exonérations à planifier).

En dessous de ces seuils, un auto-diagnostic bien mené suffit généralement. Au-delà, l’appui d’un expert vous permet d’éviter des erreurs coûteuses et de sécuriser votre fiscalité.

Avec plus de quinze ans d’expérience, j’ai appris qu’un regard extérieur fait souvent la différence. Certains clients pensaient déjà optimiser leur déclaration, mais un simple ajustement de leur plan fiscal leur a permis de diminuer leur impôt de plusieurs milliers d’euros. L’accompagnement ne consiste pas à compliquer les choses, mais à trouver la solution la plus simple et la plus efficace pour votre situation.

Méthode 1 : Comprendre le fonctionnement pour mieux le réduire l’impôt

Comment est calculé l’impôt sur le revenu ?

L’impôt sur le revenu repose sur trois étapes clés :

- Revenu brut global : addition de tous vos revenus imposables (salaires, pensions, loyers, dividendes, plus-values).

- Revenu net imposable : après abattements (10 % forfaitaire pour frais professionnels ou frais réels), déductions (pensions alimentaires, versements PER, déficits fonciers reportables).

- Application du barème progressif : votre revenu est découpé en tranches d’imposition, chaque tranche étant soumise à un taux croissant (0 %, 11 %, 30 %, 41 %, 45 %).

Le montant final est ensuite ajusté selon votre quotient familial (nombre de parts liées à la situation de votre foyer). Des mécanismes de plafonnement existent : plafonnement du quotient familial, plafonnement global des niches fiscales (10 000 €).

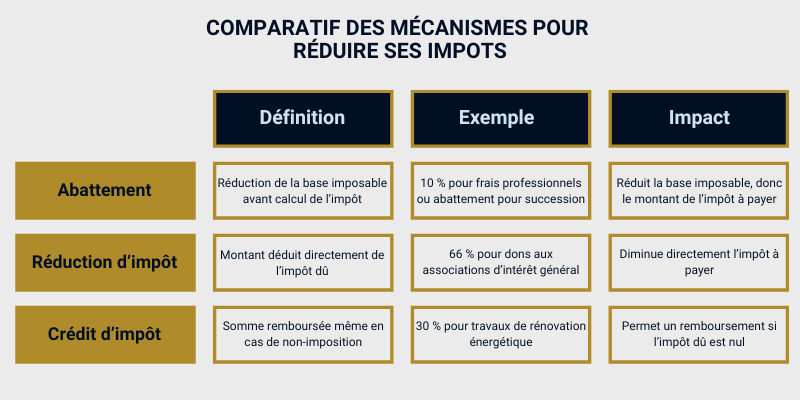

Réduction, déduction, crédit d’impôt : quelles différences ?

- Déduction fiscale : elle diminue votre revenu imposable avant application du barème. Exemple : les versements sur un plan d’épargne retraite (PER).

- Réduction d’impôt : elle s’applique directement sur le montant de l’impôt calculé. Exemple : un investissement immobilier via le dispositif Pinel ou un don à une association reconnue d’intérêt général.

- Crédit d’impôt : il s’impute sur l’impôt dû, mais avec un avantage supplémentaire : si le crédit dépasse votre impôt, l’excédent vous est remboursé. Exemple : les frais de garde d’enfant à domicile.

Comprendre cette différence est essentiel : une déduction baisse la base imposable, tandis qu’une réduction ou un crédit agit directement sur l’impôt à payer.

Méthode 2 : Réduire ses impôts sans investir

Optimiser sa situation familiale

Votre situation familiale influence directement le montant de votre impôt grâce au quotient familial. Trois leviers existent :

- Se pacser ou se marier : deux revenus regroupés dans un même foyer fiscal peuvent permettre de baisser le taux marginal d’imposition si l’écart entre les salaires est important.

- Déclarer ses enfants à charge : chaque enfant ajoute des parts fiscales. Exemple : un couple avec deux enfants bénéficie de 3 parts au lieu de 2. Les frais de scolarité ouvrent aussi droit à une réduction forfaitaire selon le niveau (61 € pour un collégien, 183 € pour un lycéen, 183 € pour un étudiant du supérieur).

- Prendre en charge un ascendant (parent âgé, personne handicapée) : possibilité de déduire les frais de logement ou de nourriture dans la limite de 3 786 € par personne hébergée (2025).

Ces ajustements, sans investissement, peuvent réduire significativement la charge fiscale.

Quelles dépenses donnent droit à un crédit d’impôt ?

Certaines dépenses du quotidien permettent de diminuer directement l’impôt dû :

- Services à la personne : ménage, garde d’enfant, soutien scolaire, soutien informatique. Vous bénéficiez de 50 % de crédit d’impôt, plafonné à 12 000 € de dépenses annuelles (15 000 € si vous avez trois enfants ou plus).

- Dons à des associations d’intérêt général : 66 % du montant versé est déductible de l’impôt, porté à 75 % pour certaines causes (ex. aide alimentaire).

- Cotisations syndicales : elles ouvrent droit à un crédit d’impôt équivalent à 66 % du montant versé.

Exemple concret : un contribuable qui effectue 2 000 € de dons obtient une réduction de 1 320 € sur son impôt.

Quels frais professionnels pouvez-vous déduire ?

Par défaut, l’administration applique un abattement forfaitaire de 10 % sur vos revenus salariaux. Mais si vos frais réels dépassent ce seuil, il est souvent plus rentable de les déduire. Les frais concernés incluent :

- Transports domicile-travail : frais kilométriques selon le barème fiscal ou abonnement de transports en commun.

- Télétravail : factures internet, électricité, ou indemnités versées par l’entreprise.

- Double résidence : logement secondaire lié à une contrainte professionnelle, repas pris à l’extérieur.

- Vêtements et équipements professionnels spécifiques : uniformes, matériel technique.

Exemple chiffré avec barème 2025 (à vérifier lors de la déclaration 2026)

Prenons un salarié qui utilise sa voiture personnelle de 5 CV pour aller travailler, avec 50 km aller-retour par jour, sur 220 jours ouvrés dans l’année.

- Distance annuelle = 50 km × 220 jours = 11 000 km

- Véhicule 5 CV : selon le barème kilométrique officiel 2025, pour une distance entre 5 001 et 20 000 km, le coefficient est 0,357 €/km

- Montant déductible = 11 000 km × 0,357 €/km = 3 927 €

Attention : ce montant couvre de façon forfaitaire la dépréciation, carburant, entretien, assurance, etc.

À cela, vous pouvez ajouter (si vous avez les justificatifs) les frais de péage et de stationnement liés à vos trajets professionnels.

Supposons que vous ayez dépensé 1 200 € de péages et stationnement durant l’année. Vous pouvez donc porter en total : 3 927 € + 1 200 € = 5 127 € de frais professionnels déductibles.

Comparez cela à l’abattement forfaitaire de 10 % appliqué automatiquement par l’administration (par exemple pour un salaire de 40 000 €, l’abattement forfaitaire est de 4 000 €). Ici, les frais réels (5 127 €) sont nettement supérieurs et donc plus avantageux.

Méthode 3 : Réduire ses impôts avec le PER

Quels sont les avantages fiscaux du PER cette année ?

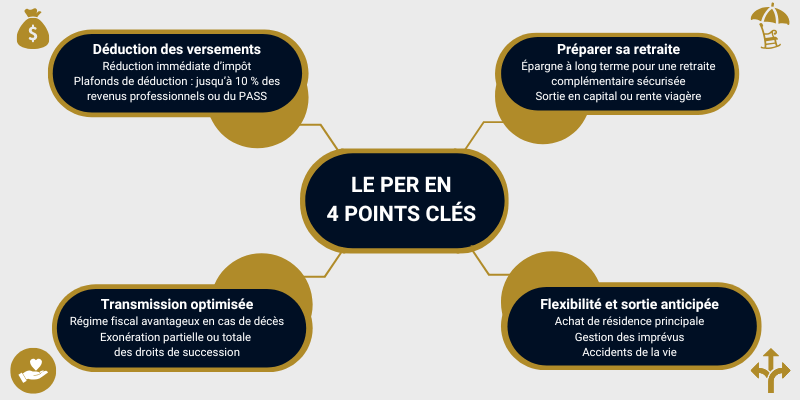

Le Plan d’Épargne Retraite (PER) est l’un des dispositifs les plus puissants pour réduire son impôt. Vos versements volontaires sont déductibles du revenu imposable, dans la limite du plafond annuel fixé par l’administration fiscale. En 2025, ce plafond correspond à :

- 10 % de vos revenus professionnels nets de l’année précédente, avec un maximum de 35 194 €,

- ou 4 114 € minimum si vos revenus sont faibles (source : service-public.fr).

Exemple : un contribuable avec 45 000 € de revenu net imposable pourra déduire jusqu’à 4 500 € de versements PER, ce qui réduit immédiatement sa base imposable et donc son impôt à payer.

Quand et combien verser pour optimiser ?

Le moment clé est avant le 31 décembre : les versements effectués avant cette date sont pris en compte pour l’impôt dû l’année suivante.

Pour le montant, la règle est simple : adaptez vos versements à votre taux marginal d’imposition. Plus ce taux est élevé, plus l’avantage est important.

- À 30 % de TMI, verser 5 000 € sur un PER procure une économie d’impôt de 1 500 €.

- À 41 %, la même somme permet de réduire son impôt de 2 050 €.

Astuce : utilisez aussi les plafonds non utilisés des trois années précédentes (reportables), pour maximiser vos déductions.

PER pour salarié, indépendant ou couple : quelles stratégies ?

- Salarié : intéressez-vous au PER d’entreprise collectif ou obligatoire. En plus de vos versements personnels, vous pouvez bénéficier des abondements de votre employeur, exonérés d’impôt et de cotisations sociales dans certaines limites.

- Indépendant (TNS, professions libérales) : le PER est particulièrement attractif car vos plafonds de déduction sont plus élevés (jusqu’à 76 102 € en 2025 pour certains revenus). Le PER individuel devient un levier puissant de baisse de charge fiscale.

- Couple : chaque conjoint dispose de son propre plafond de déduction. En combinant vos deux plafonds, vous maximisez l’avantage fiscal du foyer. Exemple : deux conjoints avec 35 000 € de revenus nets chacun peuvent déduire jusqu’à 7 000 € au total, diminuant ainsi fortement l’imposition globale.

Le PER est à la fois un outil d’épargne retraite et une solution fiscale immédiate. Bien utilisé, il permet de diminuer son impôt tout en préparant l’avenir.

Méthode 4 : Investir dans l’immobilier pour réduire sa fiscalité

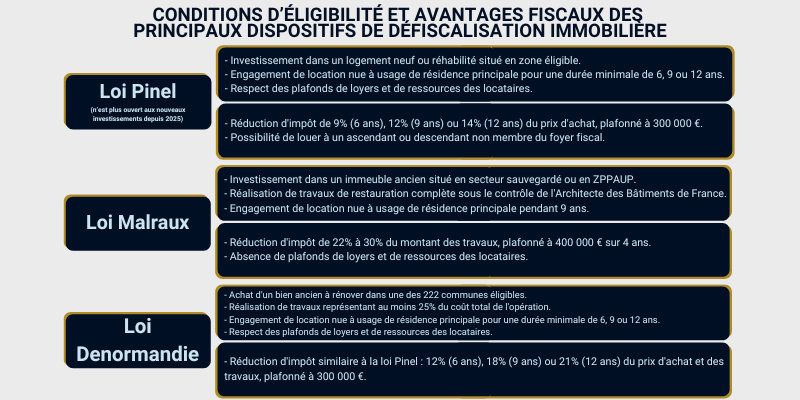

Comment bénéficier de réductions d’impôt avec Pinel et Denormandie

Ces deux dispositifs visent à encourager l’investissement locatif dans le logement résidentiel.

- Loi Pinel : vous achetez un logement neuf ou réhabilité dans une zone tendue et vous le louez pendant 6, 9 ou 12 ans. En 2025, la réduction d’impôt est de 9 %, 12 % ou 14 % du prix d’acquisition (plafonné à 300 000 €), selon la durée de location choisie. Exemple : un investissement de 200 000 € peut générer jusqu’à 28 000 € d’économies d’impôt sur 12 ans.

À noter : Le dispositif Pinel a été clôturé aux nouveaux investissements à compter du 1ᵉʳ janvier 2025. Toutefois, si vous aviez signé un projet éligible avant cette date, vous pouvez poursuivre les avantages (réduction d’impôt selon la durée de location, loyers plafonnés, etc.). - Loi Denormandie : même logique que le Pinel mais appliquée à l’ancien avec travaux (au moins 25 % du coût total). Elle permet de bénéficier de la même réduction d’impôt, tout en participant à la rénovation du parc immobilier ancien.

Ces dispositifs conviennent aux contribuables fortement imposés, cherchant un double objectif : baisser leur impôt et constituer un patrimoine immobilier.

Qu’est-ce que le déficit foncier et comment l’utiliser ?

Le déficit foncier s’applique lorsque vos charges déductibles (travaux de rénovation, intérêts d’emprunt, taxe foncière, frais de gestion) dépassent vos loyers encaissés.

- La part du déficit peut être imputée sur vos revenus fonciers futurs sans limite.

- Jusqu’à 10 700 € par an peuvent être imputés sur votre revenu global imposable, réduisant directement votre impôt.

Exemple : vous percevez 8 000 € de loyers annuels mais engagez 20 000 € de travaux de rénovation énergétique. Vous déclarez alors un déficit foncier de 12 000 €, dont 10 700 € s’imputent sur votre revenu global, le reste étant reportable.

Le déficit foncier est un mécanisme puissant, particulièrement adapté aux contribuables propriétaires de biens anciens nécessitant des travaux.

SCPI fiscales : la défiscalisation sans gestion locative

Si vous ne souhaitez pas gérer directement un bien, les SCPI fiscales constituent une alternative clé en main. En investissant dans une société civile de placement immobilier, vous déléguez la gestion locative à un organisme spécialisé tout en bénéficiant des mêmes avantages fiscaux que dans l’immobilier direct.

- SCPI Pinel, SCPI Malraux, SCPI Déficit foncier : chaque formule ouvre droit à des avantages fiscaux spécifiques (réduction d’impôt, déduction de charges, etc.).

- Ticket d’entrée accessible : certains programmes commencent autour de 5 000 €, ce qui rend la défiscalisation immobilière accessible sans gros capital initial.

Les SCPI fiscales s’adressent à ceux qui veulent profiter des mécanismes immobiliers (réduction, déficit foncier, valorisation patrimoniale) sans contrainte de gestion ni de location.

Méthode 5 : Les placements financiers qui permettent de réduire ses impôts

Comment fonctionnent les niches fiscales ? FIP, FCPI, SOFICA

Les fonds fiscaux permettent de soutenir l’économie réelle tout en diminuant votre imposition :

- FIP (Fonds d’Investissement de Proximité) : investir son argent dans des PME régionales. Réduction d’impôt de 18 % à 25 % du montant souscrit, plafonnée à 12 000 € pour une personne seule et 24 000 € pour un couple.

- FCPI (Fonds Communs de Placement dans l’Innovation) : soutenir des entreprises innovantes. Réduction identique aux FIP, avec un risque plus élevé mais un fort potentiel de rendement.

- SOFICA (Sociétés de financement du cinéma et de l’audiovisuel) : réduction d’impôt de 30 % à 48 % du montant investi, dans la limite de 18 000 €.

Ces dispositifs sont réservés aux contribuables déjà fortement imposés (soumis à une tranche marginale de 30 % ou plus) et prêts à accepter une immobilisation de capital de 5 à 7 ans.

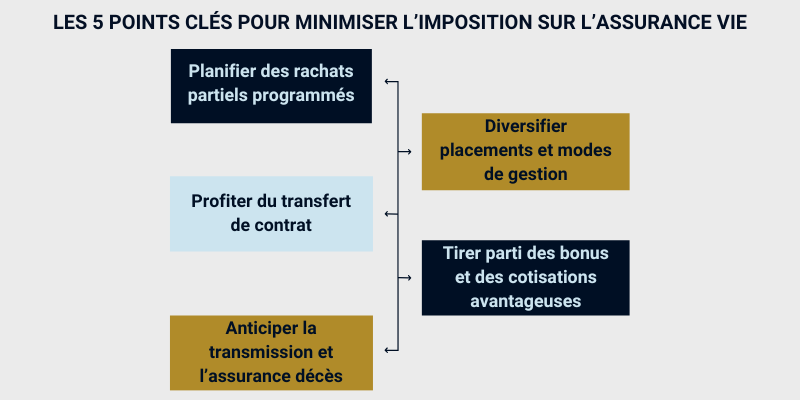

Peut-on réduire ses impôts avec l’assurance-vie ?

L’assurance-vie n’ouvre pas directement droit à une réduction d’impôt sur le revenu. Son intérêt est ailleurs :

- Fiscalité avantageuse sur les gains en cas de retrait après 8 ans (abattement annuel de 4 600 € pour une personne seule, 9 200 € pour un couple).

- Transmission de patrimoine optimisée : exonération jusqu’à 152 500 € par bénéficiaire pour les primes versées avant 70 ans.

- Choix de fonds éligibles à des régimes fiscaux spécifiques (unités de compte investies dans l’ISR, FIP ou FCPI via des contrats luxembourgeois par exemple).

L’assurance-vie est donc un outil complémentaire : moins une réduction immédiate, davantage une optimisation fiscale à long terme et un levier patrimonial.

Quels fonds ISR permettent de défiscaliser ?

Les fonds ISR (Investissement Socialement Responsable) intègrent des critères environnementaux, sociaux et de gouvernance (ESG). Leur avantage principal est de combiner performance financière et impact positif.

- Certains fonds ISR sont logés dans des dispositifs fiscaux existants : PER, assurance-vie, PEA. Les réductions ou déductions fiscales proviennent alors du support (PER, PEA, etc.), pas du fonds lui-même.

- L’intérêt est double : participer à la transition énergétique et sociale tout en bénéficiant des avantages fiscaux classiques (déduction PER, exonération de plus-values via PEA, abattements assurance-vie).

Concrètement, un épargnant qui a mis en place un PER avec 5 000 € en fonds ISR cumule : déduction de son revenu fiscal imposable + impact positif sur l’économie durable.

Méthode 6 : Les nouveaux leviers 2026 pour diminuer ses impôts

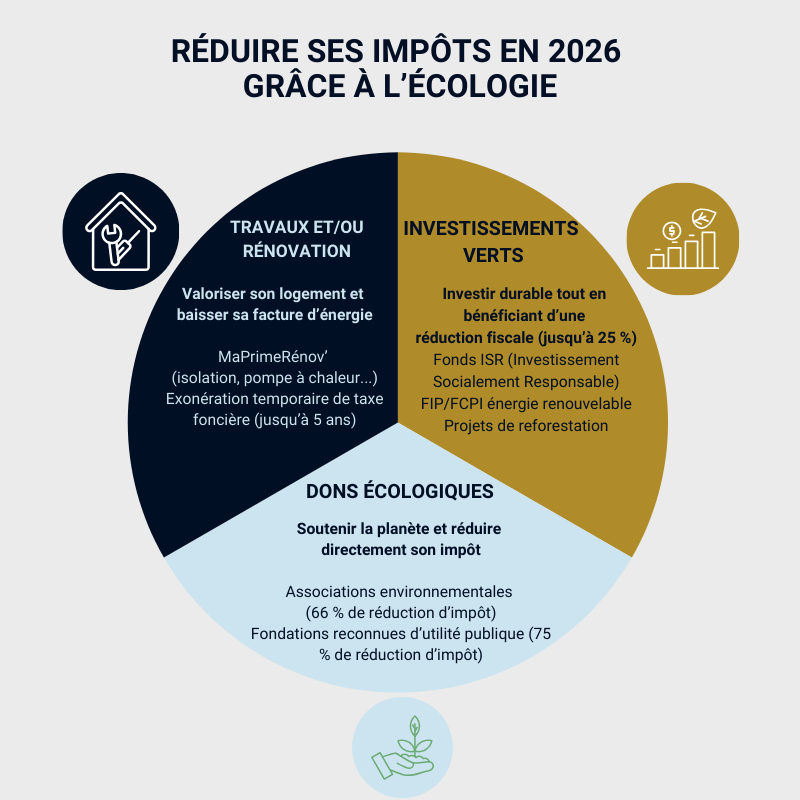

Peut-on réduire ses impôts grâce à l’écologie ?

Oui, la transition énergétique reste un levier majeur de défiscalisation. Plusieurs dispositifs permettent d’alléger votre imposition :

- Crédit d’impôt pour la rénovation énergétique (remplacé par MaPrimeRénov’) : financer isolation, pompe à chaleur, chauffage bas carbone. La réduction varie selon vos revenus et le type de travaux.

- Exonérations temporaires de taxe foncière : certaines communes accordent jusqu’à 5 ans d’exonération partielle pour des logements rénovés ou respectant des normes environnementales.

- Investissements verts : certains fonds ISR ou projets de reforestation ouvrent droit à une réduction d’impôt via des mécanismes de type FIP/FCPI spécialisés dans l’énergie renouvelable.

Concrètement, un ménage effectuant 20 000 € de travaux de rénovation énergétique peut récupérer plusieurs milliers d’euros d’aides et crédits d’impôt, tout en valorisant son patrimoine immobilier.

Fiscalité comportementale et dons verts

Depuis quelques années, l’administration fiscale utilise la fiscalité comportementale pour orienter les choix des contribuables.

- Taxation accrue des produits polluants (véhicules anciens, carburants, pass énergétiques) incite à la transition.

- À l’inverse, les dons verts à des associations environnementales ouvrent droit à une réduction d’impôt de 66 % (75 % pour certaines fondations reconnues). Exemple : un don de 500 € à une ONG de protection de la nature réduit l’impôt de 330 € à 375 €.

- Les dispositifs type loi Malraux écologique ou soutien à la rénovation de monuments patrimoniaux avec critères énergétiques pourraient voir leur périmètre élargi en 2026.

L’idée est claire : votre impôt devient un outil de soutien aux causes environnementales.

Peut-on optimiser sa déclaration d’impôts automatiquement avec l’IA ?

L’intelligence artificielle entre désormais dans le champ fiscal. En 2025, plusieurs applications permettent de :

- analyser automatiquement vos déclarations pour détecter les crédits ou déductions non utilisés (TaxMind, Fiscallia ou OpenFisca),

- simuler différents scénarios (investissement immobilier, versement PER, don, frais réels) pour trouver la meilleure optimisation,

- générer un audit personnalisé en croisant votre avis d’imposition et vos justificatifs.

L’emploi de ces outils ne remplacent pas l’expertise humaine, mais cela accélère le diagnostic. L’IA devient donc un assistant fiscal pertinent capable de sécuriser vos choix et d’éviter les erreurs de déclaration.

Méthode 7 : Réduire ses impôts tout en ayant un impact social ou environnemental

Qu’est-ce que la défiscalisation solidaire ? (ISR, entreprises solidaires, énergies renouvelables)

La défiscalisation solidaire consiste à orienter son épargne vers des projets qui combinent avantage fiscal et utilité sociale ou environnementale.

- ISR (Investissement Socialement Responsable) : vous placez votre argent dans des fonds intégrant des critères environnementaux, sociaux et de gouvernance. Logés dans un PER, une assurance-vie ou un PEA, ces fonds permettent de cumuler avantage fiscal et impact positif.

- Entreprises solidaires (ESUS) : investir dans des entreprises labellisées solidaires donne droit à une réduction d’impôt sur le revenu de 18 % à 25 % du montant investi.

- Énergies renouvelables : certaines plateformes de financement participatif proposent de soutenir des projets solaires, éoliens ou de biomasse, avec une défiscalisation proche de celle des FIP/FCPI.

L’objectif est double : réduire vos impôts et donner du sens à votre capital.

Quels investissements à impact sont éligibles à une réduction fiscale ?

Les investissements à impact s’appuient sur les mécanismes fiscaux existants :

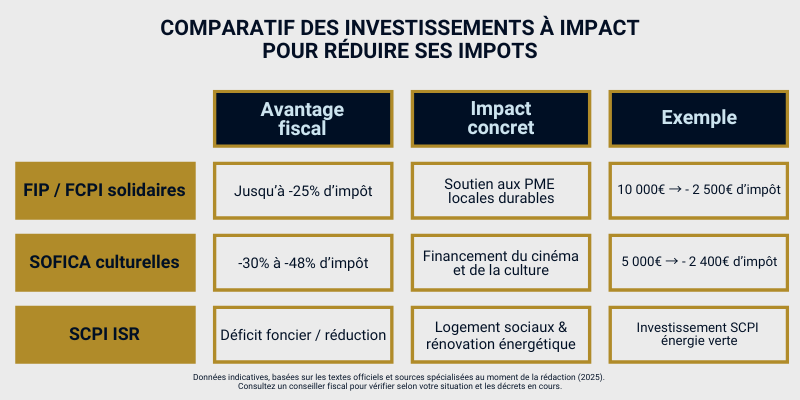

- FIP et FCPI solidaires : soutien aux PME locales ou innovantes engagées dans la transition écologique ou sociale, avec une réduction d’impôt jusqu’à 25 %.

- Sofica culturelles : bien que centrées sur l’audiovisuel, elles sont intégrées à la logique de financement de biens communs culturels. Réduction d’impôt pouvant aller jusqu’à 48 %.

- SCPI fiscales ISR : sociétés civiles de placement immobilier spécialisées dans la rénovation énergétique ou les logements sociaux, ouvrant droit aux mêmes bénéfices fiscaux que les SCPI classiques (réduction d’impôt, déficit foncier).

Exemple : un contribuable investissant 10 000 € dans un FIP solidaire peut obtenir une réduction d’impôt de 2 500 €, tout en participant au financement de PME locales durables.

Peut-on défiscaliser localement avec des projets responsables ? (projets agricoles, coopératives, ESS)

Oui, il existe des solutions concrètes pour défiscaliser au niveau local :

- Projets agricoles : financement de foncier ou matériel pour des exploitations bio, via des groupements fonciers agricoles (GFA). Les revenus fonciers générés peuvent bénéficier d’abattements fiscaux.

- Coopératives locales et ESS (Économie Sociale et Solidaire) : souscrire au capital de certaines coopératives permet de bénéficier d’un taux de réduction d’impôt de 18 % à 25 % du montant investi, tout en soutenant l’économie locale.

- Investissements de proximité : certains dispositifs régionaux soutenus par l’État ouvrent droit à une défiscalisation, par exemple via des plateformes de financement participatif labellisées.

Ces mécanismes sont particulièrement pertinents pour les contribuables qui souhaitent réduire leur imposition tout en contribuant à des projets concrets, visibles et proches de chez eux.

Méthode 8 : Quelle stratégie pour réduire ses impôts en 2026 selon votre profil et votre calendrier

Le calendrier fiscal 2026 : dates et échéances à ne pas rater

Le système fiscal mis en place en 2025 auront un impact direct sur l’impôt que vous déclarerez au printemps 2026 (revenus 2025). Voici les jalons essentiels :

- Avril à juin 2026 : déclaration en ligne des revenus perçus en 2025. C’est à ce moment que vos dépenses ouvrant droit à réduction ou crédit d’impôt (dons, frais de garde, services à la personne) seront prises en compte.

- 31 décembre 2025 : date limite pour effectuer vos versements déductibles (PER, épargne retraite), vos investissements défiscalisants (Pinel, Denormandie, FIP, FCPI, SCPI) et vos dons ouvrant droit à réduction d’impôt.

- Toute l’année 2025 : prélèvement à la source ajustable. Si votre situation fiscale change (pacs, mariage, naissance, baisse de revenu), vous pouvez modifier votre taux sur impots.gouv.fr pour lisser vos paiements.

Comment répartir ses actions pour lisser son impôt ?

Ne concentrez pas tout en fin d’année. Anticiper permet d’utiliser au mieux vos plafonds :

- Début d’année : identifiez vos dépenses récurrentes (salarié à domicile, cotisations syndicales, garde d’enfant).

- Milieu d’année : ajustez vos versements PER ou vos frais réels selon vos revenus.

- Fin d’année : complétez par des dons, travaux ou investissements pour atteindre vos plafonds fiscaux.

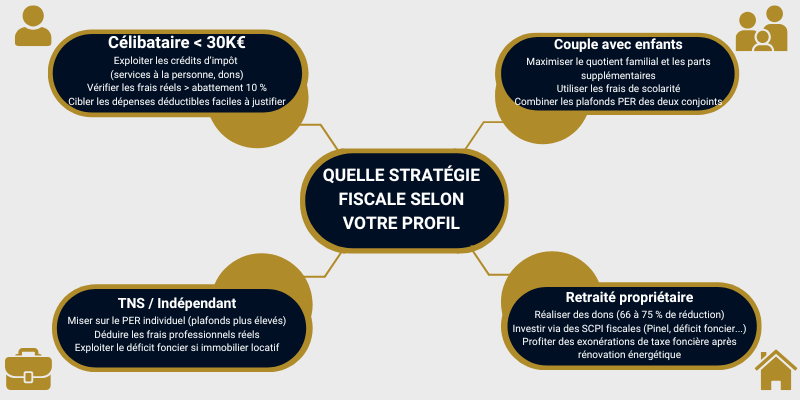

Quelle stratégie adopter selon votre profil fiscal ?

Célibataire < 30K€

Priorité : exploiter les crédits d’impôt (services à la personne, dons). Vérifiez aussi si vos frais réels dépassent l’abattement fiscal forfaitaire de 10 %.

Couple avec enfants

Profitez au maximum du quotient familial, des frais de scolarité et du crédit d’impôt garde d’enfant. Combinez vos plafonds PER pour réduire le revenu imposable global.

TNS ou indépendant

Misez sur le PER individuel (plafonds supérieurs à ceux des salariés). Déduisez vos frais professionnels réels et exploitez le déficit foncier si vous avez de l’immobilier locatif.

Retraité propriétaire

Valorisez votre patrimoine tout en allégeant l’impôt. Soutenez des associations par des dons (réduction de 66 à 75 %), investissez via des SCPI fiscales, ou profitez des exonérations de taxe foncière après rénovation énergétique.

Réduire ses impôts ne se limite pas à appliquer des recettes toutes faites, c’est avant tout choisir la stratégie adaptée à votre profil et à vos objectifs patrimoniaux. Si vous souhaitez transformer votre fiscalité en véritable levier d’épargne, de retraite ou de transmission, je vous accompagne en tant que courtier indépendant pour trouver la solution la plus pertinente et la plus simple pour votre situation.

Ce qu’il faut savoir pour défiscaliser en 2026

Peut-on cumuler PER, Pinel, FIP/FCPI et dons la même année ?

Oui, mais chaque avantage a son plafond propre et tous concourent, sauf exceptions, au plafonnement global. L’arbitrage consiste à utiliser d’abord ce qui correspond à votre taux marginal et à votre horizon (retraite, immobilier, liquidité).

Quels justificatifs conserver et combien de temps ?

Factures, attestations, contrats (PER, SCPI, FIP/FCPI), quittances de loyer, dépenses de services à la personne, dons. Conservez-les au moins 3 ans (plus pour l’immobilier : actes, travaux, intérêts).

Les réductions d’impôt non utilisées sont-elles perdues ?

La plupart ne se reportent pas. Les crédits peuvent être remboursés si supérieurs à l’impôt dû. D’où l’intérêt d’un lissage dans l’année pour éviter la perte d’avantages.

Est-ce légal de défiscaliser agressivement ?

Oui si vous respectez la loi et les conditions (durées de détention, plafonds, loyers/ressources en Pinel, réalité des frais, etc.). Le risque vient d’un non-respect ou d’une documentation incomplète.

Informations générales, soumises à la loi de finances en vigueur ; vérifiez les plafonds/conditions sur impots.gouv.fr.

Pourquoi faire appel à un conseiller fiscal indépendant ?

Un conseiller fiscal indépendant vous aide à réduire vos impôts légalement en choisissant les dispositifs adaptés à votre profil. Mon rôle depuis 2007 : analyser votre situation, optimiser vos versements et transformer votre fiscalité en levier d’épargne et de patrimoine.