L’inflation augmente, les taux d’intérêt grimpent et votre épargne perd de la valeur. Vous le voyez : un simple livret A ne suffit plus. Si vous voulez générer des revenus, il faut placer votre capital intelligemment. Mais dans quoi investir pour gagner de l’argent en 2025 ? Sans prendre de risques inutiles évidemment ! L’immobilier locatif : les prix élevés et la fiscalité freinent les investisseurs. La bourse : bon potentiel de rendement mais la volatilité inquiète. La cryptomonnaie : attirant mais le niveau de risque trop élevé. SCPI, assurance vie, PEA, ETF, private equity, crowdfunding immobilier : il existe des placements rentables pour tous les profils et tous les budgets. Encore faut-il choisir la bonne stratégie ! Depuis 15 années, j’aide des particuliers et professionnels épargnants à fructifier leur capital en construisant un portefeuille diversifié, optimisé selon leur situation et leur horizon de placement. Immobilier physique ou papier, actions à dividendes, obligations, crowdlending, PER… Chaque investissement a ses avantages et contraintes de gestion. Vous cherchez le meilleur placement financier, adapté à votre objectif ? Découvrez dans cet article les 7 meilleures options pour investir avec un petit budget ou un montant plus conséquent. Optimisez votre retour sur investissement dès maintenant !

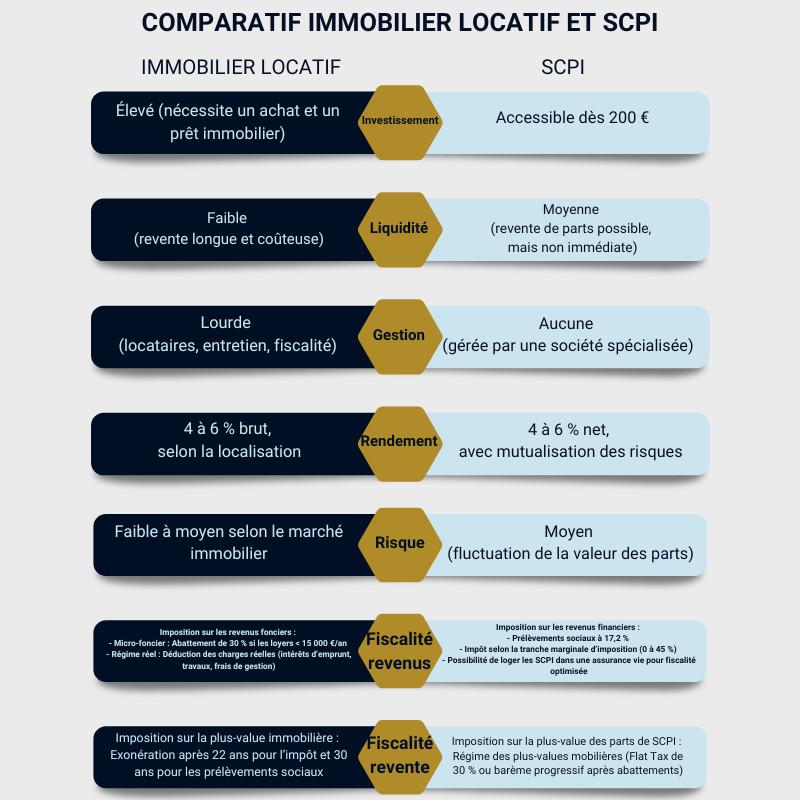

1. L’immobilier locatif et les SCPI : un revenu stable et sécurisé

Pourquoi l’immobilier reste une valeur refuge en 2025 ?

L’investissement locatif et les SCPI (Société Civile de Placement Immobilier) sont les deux principales stratégies immobilières. Mais laquelle choisir ?

Les SCPI séduisent de plus en plus les investisseurs en raison de leur rentabilité moyenne et de leur simplicité de gestion. Toutefois, pour un profil patrimonial solide, l’immobilier physique reste une solution attractive sur un horizon temporel long, notamment pour profiter de l’effet de levier du crédit.

Pourquoi les SCPI sont-elles un excellent investissement passif ?

Les SCPI permettent d’investir dans l’immobilier sans les contraintes de la gestion locative. Une société de gestion spécialisée se charge d’acheter, gérer et entretenir le parc immobilier.

Les avantages des SCPI :

- Gestion déléguée : Aucun souci de location, de travaux ou de gestion des locataires.

- Taux de rendement stable : 4 à 6 % net annuel en moyenne.

- Diversification immédiate : Les SCPI investissent dans plusieurs secteurs (bureaux, commerces, santé, logistique), réduisant les risques liés à une seule typologie d’actif.

- Accessibilité : Possibilité d’investir dès 200 à 1 000 €.

- Effet de levier : Certaines banques acceptent de financer l’achat de parts de SCPI à crédit.

Les SCPI sont idéales pour générer un revenu passif et diversifier son patrimoine sans les contraintes de gestion. Elles conviennent aux investisseurs recherchant un placement stable avec une fiscalité optimisable via une assurance-vie.

Comment investir en immobilier avec un petit budget ?

Investir votre argent dans la pierre demande souvent un investissement initial conséquent. Heureusement, il existe des solutions pour diversifier ses placements sans disposer d’un gros budget :

- Les SCPI : Une alternative avec un petit placement de départ, permettant de profiter des rendements de l’immobilier sans les contraintes de gestion de patrimoine.

- Le crowdfunding immobilier : Une solution accessible et rentable permettant d’investir 1000€ minimum dans des projets immobiliers.

Quel est le rendement moyen de ces placements en 2025 ?

- SCPI : rapporte 4 à 6 % net, selon le type de SCPI (rendement ou plus-value).

- Crowdfunding immobilier : taux de rendement de 7 à 12 % brut, mais avec un niveau de risque plus élevé et une durée d’investissement plus courte (12 à 36 mois).

Si vous voulez investir avec un petit budget, ces solutions vous permettent d’obtenir un rendement compétitif, sans aucune contrainte de gestion locative.

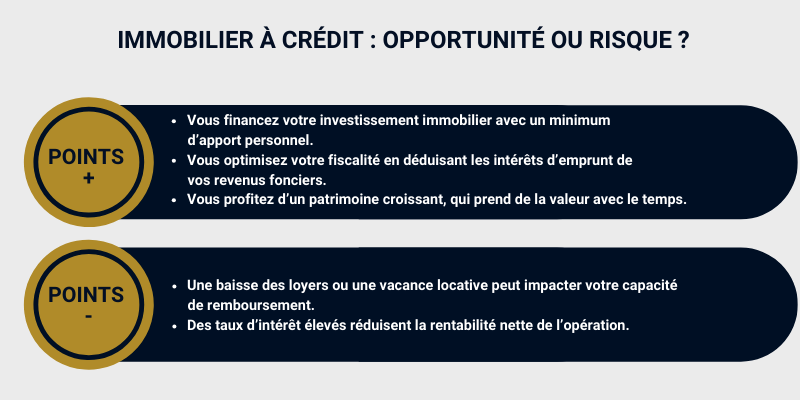

Immobilier à crédit : opportunité ou risque ?

L’achat à crédit reste l’un des meilleurs leviers pour se constituer un patrimoine immobilier. Mais avec des taux d’emprunt qui dépassent les 4 % en 2025, est-ce encore un bon plan ?

Malgré un contexte de taux élevés, acheter un bien avec un prêt immobilier reste rentable si vous choisissez un logement bien placé, avec un rendement locatif supérieur au coût du crédit.

Grâce à mon expérience et à un réseau de partenaires de confiance, je vous accompagne pour investir dans l’immobilier locatif et les SCPI en optimisant votre fiscalité, tout en évitant les pièges classiques de la gestion immobilière.

2. Le PER et l’Assurance-Vie : les piliers de la gestion patrimoniale

Pourquoi préparer sa retraite avec un PER ?

Le Plan Épargne Retraite (PER) permet de constituer une épargne de long terme tout en bénéficiant d’avantages fiscaux. Il est particulièrement intéressant pour ceux qui cherchent à réduire leur impôt et à préparer une source de revenus complémentaires pour la retraite.

Fiscalité et performance du PER

- Déductions fiscales : Les versements effectués sur un PER sont déductibles du revenu imposable (dans la limite des plafonds fiscaux). Plus votre tranche d’imposition est élevée, plus l’économie d’impôt est importante.

- Capitalisation sans impôt : Les gains réalisés au sein du PER ne sont pas fiscalisés tant qu’ils restent investis, ce qui favorise une croissance optimale.

- Sortie en capital ou en rente : Au moment de la retraite, le PER permet une sortie partielle ou totale en capital, ou une conversion en rente viagère imposée selon des conditions spécifiques.

PER bancaire vs PER assurance : lequel choisir ?

Le PER assurance est généralement plus souple, notamment pour la transmission du capital et la diversification des supports d’investissement.

L’Assurance-vie : le placement préféré des Français

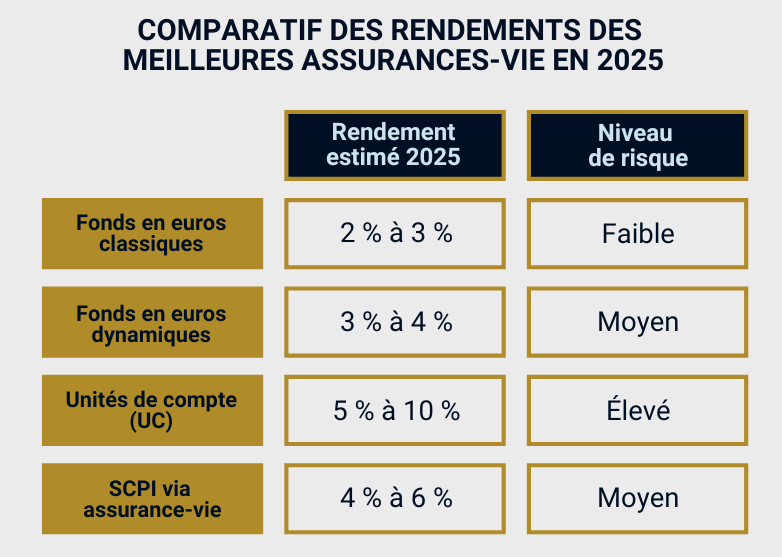

L’assurance-vie reste le placement numéro un pour constituer un patrimoine, générer des revenus et optimiser la transmission. Elle offre un cadre fiscal avantageux et une grande souplesse dans la gestion des fonds investis. Multisupports vs fonds euros : que choisir ?

- Fonds euros : Placement sécurisé avec capital garanti, mais rendements faibles (rapporte environ 2 à 3 % en 2025).

- Contrats multisupports : Accès aux unités de compte (UC) pour diversifier les placements et améliorer la performance. Toutefois, ces supports ne garantissent pas le capital.

Les contrats multisupports permettent d’adopter une stratégie de diversification entre sécurité et performance.

L’assurance-vie et le PER sont complémentaires. L’assurance-vie offre plus de flexibilité et d’options de gestion à moyen terme, tandis que le PER est optimisé pour la défiscalisation et la retraite. Le choix dépend du profil d’investisseur et des objectifs patrimoniaux.

Chez GMLA, je sélectionne pour vous les meilleurs contrats d’assurance-vie et PER, sans frais de courtage, afin de maximiser votre épargne et réduire votre imposition en toute simplicité.

3. La Bourse et les ETF : une stratégie performante et accessible

Investir en bourse permet d’obtenir un rendement supérieur à la plupart des placements traditionnels, à condition d’adopter une stratégie bien définie. Les ETF et les actions à dividendes sont deux solutions accessibles aux investisseurs souhaitant diversifier leur portefeuille et optimiser leur revenu passif.

Pourquoi investir en Bourse en 2025 ?

Avec une performance annuelle moyenne de 7 à 10 %, l’investissement en bourse surpasse de nombreux autres placements à long terme. Cependant, les opportunités varient selon les marchés et les cycles économiques.

Les secteurs porteurs en 2025 :

- Technologie et intelligence artificielle : forte croissance du cloud et des semi-conducteurs.

- Énergies renouvelables : demande croissante en infrastructures durables.

- Santé et biotechnologie : vieillissement de la population et innovation médicale.

- Cybersécurité et défense : budgets gouvernementaux en hausse face aux enjeux géopolitiques.

Les erreurs à éviter :

- Investir sans stratégie claire et sans horizon de placement défini.

- Manquer de diversification, en misant sur un seul secteur ou une seule action.

- Ignorer les frais de gestion, qui réduisent progressivement la rentabilité.

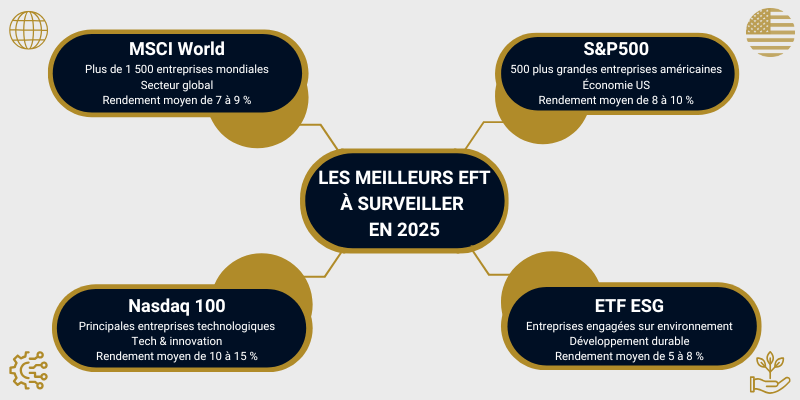

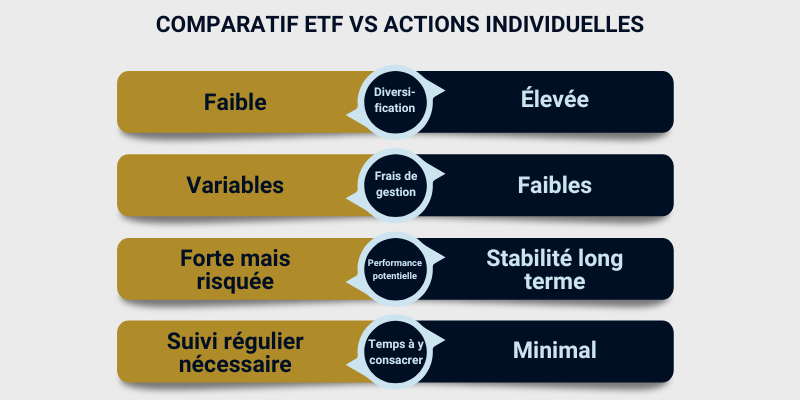

Les ETF : une option simple pour les débutants

Les ETF (Exchange Traded Funds) sont des fonds indiciels qui répliquent la performance d’un indice boursier. Ils permettent d’accéder à un large éventail d’actifs tout en limitant les frais de gestion.

Pourquoi choisir un ETF ?

- Diversification immédiate : exposition à des centaines d’actions en un seul achat.

- Frais de gestion réduits : entre 0,1 % et 0,5 % par an.

- Flexibilité : possibilité d’acheter et vendre à tout moment sur un marché réglementé.

Actions individuelles vs ETF

Certaines actions offrent un potentiel de croissance plus rapide que les ETF, mais elles demandent un suivi plus actif :

- Actions de croissance : valorisation rapide, mais volatilité plus élevée.

- Actions à dividendes : revenus réguliers et stabilité, mais progression plus lente.

Les ETF sont adaptés aux investisseurs recherchant un placement passif et diversifié.

Les actions individuelles conviennent aux profils plus expérimentés, prêts à suivre les fluctuations des marchés.

Investir dans les actions à dividendes pour générer un revenu passif

Les actions à dividendes sont idéales pour les investisseurs souhaitant un revenu complémentaire stable. Certaines entreprises reversent une partie de leurs bénéfices aux actionnaires, assurant ainsi une rémunération régulière.

Pourquoi choisir les actions à dividendes ?

- Flux de revenu passif grâce aux dividendes versés chaque trimestre ou année.

- Moins de volatilité que les actions de croissance.

- Effet boule de neige : réinvestir les dividendes booste la rentabilité sur le long terme.

Top 5 des meilleures options en 2025

| Entreprise | Secteur | Rendement estimé | Historique des dividendes |

|---|---|---|---|

| TotalEnergies | Énergie | 5,5 % | Stable |

| Sanofi | Santé | 4 % | Croissant |

| Coca-Cola | Consommation | 3 % | Augmente chaque année |

| Procter & Gamble | Grande distribution | 2,5 % | Paiement ininterrompu |

| Enbridge | Énergie | 7 % | Fort rendement |

Construire une stratégie axée sur les dividendes

- Sélectionner des entreprises solides, avec un historique stable de versement.

- Diversifier sur plusieurs secteurs pour limiter les risques.

- Fiscalité 2025 : Les dividendes sont soumis à la Flat Tax de 30 %, mais un abattement de 40 % s’applique si on choisit l’imposition au barème progressif.

Pour diversifier efficacement, une combinaison d’ETF larges, d’actions à dividendes et de titres de croissance permet d’optimiser son portefeuille sur le long terme.

J’ai déjà aidé plus de soixante clients à bâtir un portefeuille financier robuste et diversifié, adapté à leur profil de risque, sans se laisser piéger par les frais cachés des banques et des gestionnaires d’actifs.

4. La cryptomonnaie : un pari risqué mais potentiellement très rentable

Pourquoi les cryptos restent une opportunité en 2025 ?

Les cryptomonnaies ont connu une adoption massive ces dernières années, devenant un actif à part entière dans une stratégie d’investissement financier diversifiée. Malgré leur volatilité, elles offrent un potentiel de rendement élevé, à condition de comprendre leur fonctionnement.

Les cryptos à surveiller en 2025

- Bitcoin (BTC) : actif de référence, souvent comparé à l’or numérique. Son offre limitée à 21 millions d’unités en fait un actif de rareté.

- Ethereum (ETH) : leader des smart contracts, sa transition vers Ethereum 2.0 améliore sa scalabilité et réduit sa consommation énergétique.

- Altcoins à fort potentiel : certaines cryptos innovantes émergent chaque cycle, notamment celles liées aux blockchains modulaires, à la finance décentralisée (DeFi) et à l’intelligence artificielle (AI Crypto).

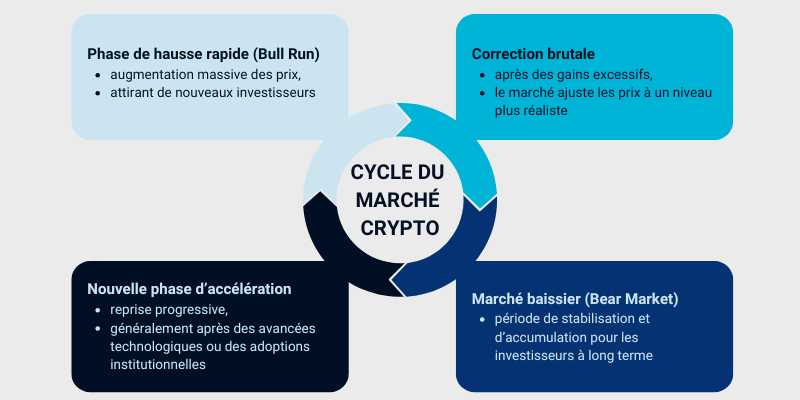

Comprendre le cycle du marché crypto

Le marché des cryptos suit des cycles bien définis :

Comment investir en cryptomonnaies intelligemment ?

Les cryptos offrent des rendements élevés, mais le risque de perte est réel. Une approche méthodique est essentielle pour limiter l’exposition à la volatilité.

Les stratégies d’investissement efficaces :

- DCA (Dollar Cost Averaging) : consiste à investir un montant fixe à intervalles réguliers pour lisser l’impact des fluctuations du marché.

- Staking : permet de générer des revenus passifs en bloquant certaines cryptos pour sécuriser un réseau blockchain (Ethereum, Solana, Polkadot).

Pour sécuriser votre investissement de départ :

- Stockage hors ligne : privilégier un cold wallet (Ledger, Trezor) pour éviter le piratage.

- Plateformes de confiance : choisir des exchanges régulés avec une sécurité renforcée et une bonne liquidité (Binance, Kraken, Coinbase).

Les cryptomonnaies restent une option d’investissement à haut risque et fort potentiel. Elles nécessitent une tolérance au risque et une approche rigoureuse pour éviter les pièges du marché.

5. Le Private Equity et le crowdfunding : investir dans l’innovation et les PME

Les investisseurs cherchant des rendements élevés et souhaitant financer l’économie réelle se tournent de plus en plus vers le Private Equity et le Crowdfunding. Ces placements permettent d’accéder à des opportunités hors des marchés cotés, avec un potentiel de croissance supérieur, mais aussi un niveau de risque plus élevé.

Investir dans des startups via le Private Equity

Le Private Equity consiste à placer son argent dans des entreprises non cotées en bourse, généralement des startups ou PME en forte croissance. Contrairement aux actions classiques, ces investissements sont moins liquides, mais peuvent offrir des rendements bien supérieurs.

Cependant, c’est un investissement risqué car toutes les startups ne réussissent pas donc évaluer le risque est fortement conseillé.

Certaines plateformes de Private Equity rendent ce type de placement accessible aux particuliers, avec des tickets d’entrée réduits :

- Anaxago : Spécialiste des startups et PME françaises.

- Seedrs : Plateforme européenne permettant d’investir dans des jeunes entreprises prometteuses.

- WiSEED : Financement participatif pour des projets à fort impact sociétal.

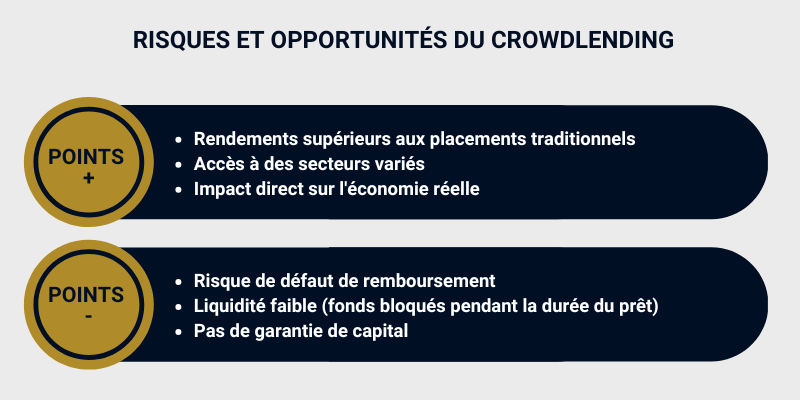

Crowdfunding et crowdlending : financer l’économie réelle

Le crowdfunding permet de répartir le capital investi dans des projets entrepreneuriaux, immobiliers ou environnementaux, souvent via un financement participatif. Le crowdlending, quant à lui, consiste à prêter de l’argent à des entreprises en échange d’intérêts fixes.

Comment financer des projets et générer un rendement sécurisé ?

- Crowdfunding en capital : Investir directement dans des entreprises en échange d’actions.

- Crowdfunding immobilier : Financer des projets immobiliers pour bénéficier d’un rendement de 7 à 12 % sur 12 à 36 mois.

- Crowdlending : Prêter à des PME avec un taux d’intérêt de 4 à 10 %, sur une durée définie.

Les meilleures plateformes de crowdfunding en 2025

- October : Spécialisée dans le prêt aux PME européennes.

- ClubFunding : Référence en crowdfunding immobilier.

- Enerfip : Plateforme dédiée aux projets d’énergie renouvelable.

Le Private Equity et le Crowdfunding sont des solutions attractives pour diversifier son patrimoine et investir dans l’innovation. Toutefois, une bonne gestion du risque est essentielle pour maximiser les gains tout en protégeant son capital.

Profitez des rendements élevés du Private Equity et du crowdfunding immobilier avec un accompagnement sur-mesure, en toute indépendance et sans frais superflus.

6. Investir selon son profil d’épargnant

Chaque investisseur a un profil différent, influencé par sa tolérance au risque, son horizon de placement et ses objectifs financiers. Une bonne stratégie d’investissement repose sur un équilibre entre rendement, sécurité et diversification. Voici les meilleures options en fonction de votre situation.

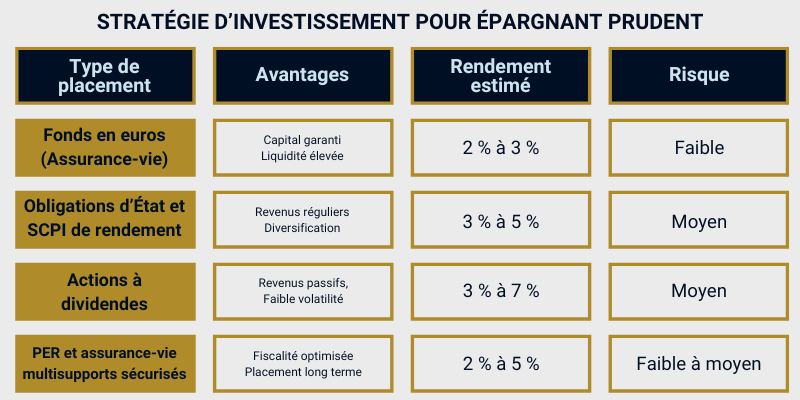

Profil 1 : L’investisseur prudent – Sécurité et stabilité avant tout

Vous cherchez à protéger votre capital, éviter les fluctuations des marchés et obtenir un revenu régulier ?

Stratégie recommandée : privilégier des placements garantis ou faiblement volatils.

Exemple concret : Un épargnant de 50 ans, préparant sa retraite, privilégiera un mix entre fonds euros, SCPI sécurisées et actions à dividendes pour assurer une rente passive.

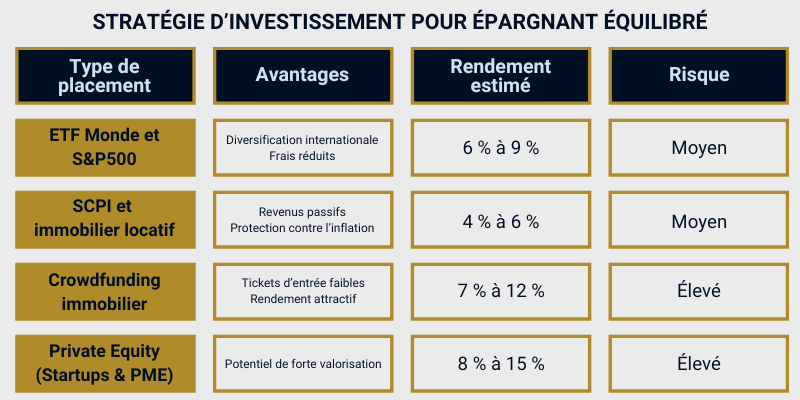

Profil 2 : L’investisseur équilibré – Performance avec un risque maîtrisé

Vous voulez faire fructifier votre argent avec un profil de risque limité ? Vous êtes prêt à accepter une légère volatilité pour améliorer votre rendement ?

Stratégie recommandée : un portefeuille diversifié entre actions, immobilier et placements sécurisés.

Exemple concret : Un salarié de 35 ans souhaitant préparer son avenir financier pourra allouer 50 % en ETF, 30 % en SCPI, 10 % en actions à dividendes et 10 % en crowdfunding immobilier.

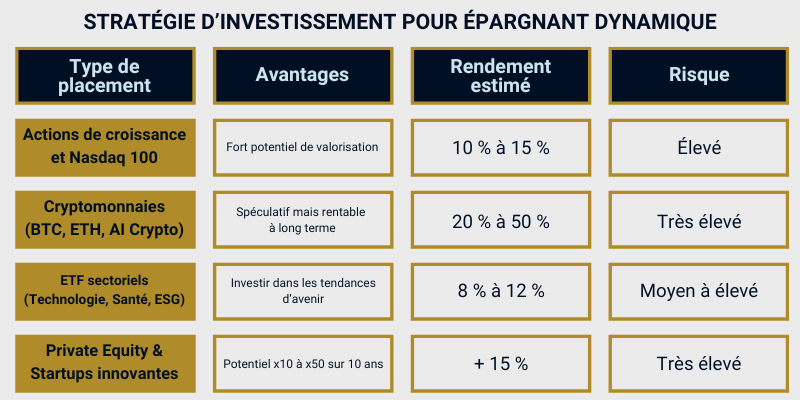

Profil 3 : L’investisseur dynamique – Maximiser la performance sur le long terme

Vous cherchez un rendement élevé, êtes prêt à supporter une forte volatilité et avez un horizon long (10 ans ou plus) ?

Stratégie recommandée : maximiser la croissance avec une allocation offensive.

Exemple concret : Un entrepreneur de 28 ans peut miser sur 70 % actions et cryptos, 20 % ETF et 10 % startups en Private Equity pour viser une croissance explosive.

Profil 4 : L’investisseur opportuniste – Saisir les tendances du moment

Vous êtes à l’affût des opportunités, suivez l’actualité économique et êtes prêt à ajuster régulièrement votre portefeuille ?

Stratégie recommandée : être réactif et exploiter les cycles de marché.

Exemple concret : Un investisseur expérimenté pourra ajuster sa stratégie en fonction des tendances, en réduisant ses expositions en cas de retournement de marché.

Comment bien choisir son profil d’investisseur ?

- Définissez votre tolérance au risque : êtes-vous prêt à voir votre capital fluctuer sur le court terme ?

- Fixez votre horizon d’investissement : besoin de liquidité rapide ou objectif sur 10-15 ans ?

- Diversifiez pour limiter les pertes : combinez plusieurs types de placements pour un meilleur équilibre.

La bonne stratégie dépend de votre situation personnelle et de vos objectifs. Quelle que soit votre approche, un portefeuille équilibré entre sécurité, rendement et croissance est la clé d’un rendement annuel garanti.

Que vous soyez prudent, équilibré ou dynamique, mon rôle est de vous proposer des solutions adaptées à votre situation et à vos ambitions, sans conflit d’intérêt ni influence bancaire.

7. Les placements financiers à éviter en 2025

Tous les placements financiers ne se valent pas. Certains investissements, malgré leur promesse de rendement, présentent des risques excessifs, un manque de liquidité ou un potentiel de dépréciation important.

Les placements à éviter en raison des risques élevés

Certains investissements affichent des rendements attractifs en apparence, mais cachent des risques démesurés. Il est essentiel d’éviter les produits financiers douteux et les arnaques aux promesses irréalistes.

Les pièges financiers à fuir :

- Les plateformes de trading non régulées : Beaucoup de sites proposent du trading sur marge ou du Forex avec effet de levier élevé, mais ils sont souvent peu encadrés et exposent à une perte rapide du capital.

- Les investissements « garantis » avec des rendements irréalistes : Toute promesse de rendement supérieur à 10 % annuel sans risque doit éveiller la méfiance. Les pyramides de Ponzi et les systèmes frauduleux reposent souvent sur ce principe.

- Les obligations d’entreprises en difficulté : Acheter de la dette de sociétés en grande difficulté financière peut sembler une opportunité, mais le risque de défaut de paiement est élevé.

Les secteurs en déclin

Certaines industries connaissent un ralentissement structurel, rendant les investissements dans ces secteurs de plus en plus risqués. En 2025, plusieurs marchés sont en perte de vitesse face à des transformations économiques et technologiques profondes.

Les secteurs en difficulté :

- L’immobilier commercial traditionnel : Avec la montée du e-commerce et du télétravail, la demande pour les bureaux et commerces physiques diminue, entraînant une baisse des loyers et des valorisations.

- Les énergies fossiles : Face aux régulations environnementales et à la transition vers les énergies renouvelables, les investissements dans le pétrole et le charbon deviennent moins attractifs à long terme.

- L’industrie automobile thermique : Avec la montée en puissance des véhicules électriques et les restrictions sur les moteurs thermiques, les constructeurs traditionnels peinent à s’adapter rapidement.

- Les médias traditionnels : La chute de la presse papier et des chaînes TV classiques face aux plateformes numériques fragilise les modèles économiques basés sur la publicité traditionnelle.

Avant d’investir, prenez le temps d’analyser les tendances économiques et les secteurs porteurs. Miser sur des marchés en perte de vitesse peut se révéler un pari risqué, avec un potentiel de rendement limité et une perte en capital possible.

Savoir dans quoi investir pour gagner de l’argent en 2025 ne s’improvise pas. Entre fiscalité, rentabilité et gestion des risques, chaque choix doit être mûrement réfléchi pour maximiser vos gains sans compromettre votre sécurité financière. Avec plus de 15 ans d’expérience et une totale indépendance vis-à-vis des banques, je vous accompagne pour construire une stratégie sur-mesure, adaptée à votre profil et à vos objectifs. Et tout cela, sans frais de courtage. Contactez-moi dès maintenant pour investir intelligemment et faire fructifier votre capital.