Vous avez investi en SCPI en vous basant sur le rendement brut annoncé (5%, 6%, voire plus). Mais avez-vous vraiment calculé ce qu’il vous reste après l’impôt sur le revenu et les prélèvements sociaux ? Pour un investisseur dans la tranche marginale d’imposition (TMI) à 41%, un rendement de 5,5% peut fondre à 2,6% net d’impôts. La moitié s’évapore. La fiscalité des SCPI n’est pas un détail technique à reléguer en fin de dossier. C’est le levier qui sépare un investissement en SCPI performant d’une désillusion coûteuse. Entre les revenus fonciers soumis au barème progressif, les prélèvements sociaux de 17,2%, les SCPI européennes et leurs mécanismes de crédit d’impôt, la mécanique fiscale est complexe. Mais elle est maîtrisable.

Ce guide vous dévoile la réalité mathématique de l’imposition du placement immobilier scpi, les cases exactes à remplir dans vos déclarations 2044 et 2047 et les stratégies concrètes pour préserver votre rendement net. Mon approche est issue de plus de quinze ans d’accompagnement d’épargnants, aujourd’hui encadrée par la certification AMF de conseiller en investissements financiers. Pas de théorie floue : des chiffres, des comparaisons et des décisions éclairées.

Chaque situation fiscale est différente. Un échange de 30 minutes permet souvent d’identifier 1 à 2 leviers concrets pour améliorer votre rendement net, sans changer votre niveau de risque.

TL;DR – La fiscalité des SCPI en 7 points clés

Vous n’avez pas le temps de lire tout l’article ? Voici l’essentiel à retenir.

- La fiscalité peut diviser votre rendement par deux : en SCPI françaises, les revenus fonciers sont imposés au barème IR + 17,2% de prélèvements sociaux (jusqu’à 58,2% en TMI 41%).

- Deux revenus ≠ deux fiscalités :

– Revenus fonciers (majoritaires) → barème progressif + PS.

– Revenus financiers (minoritaires) → PFU 30% (ou barème sur option). - Micro-foncier ou réel : le choix qui change tout : le micro-foncier applique 30% d’abattement, mais le régime réel devient souvent gagnant si vous achetez à crédit (déduction des intérêts, déficit foncier possible).

- SCPI européennes : souvent le meilleur « hack » fiscal : impôt payé à la source à l’étranger + mécanismes France (taux effectif / crédit d’impôt) → pas de prélèvements sociaux français dans la plupart des cas, donc net bien supérieur pour les TMI élevés.

- À la revente, attention aux plus-values : taxation de base 19% + 17,2%, avec abattements selon la durée de détention (exonération IR après 22 ans, PS après 30 ans).

- 4 leviers pour payer moins d’impôts légalement : nue-propriété (0 impôt pendant le démembrement), assurance-vie (imposition à la sortie), déficit foncier, SCI à l’IS (pour patrimoines importants).

- Déclaration : 3 formulaires clés : 2042 (micro-foncier), 2044 (réel), 2047 + case 8TM (revenus étrangers) pour éviter la double imposition.

Objectif de ce guide : vous donner la mécanique exacte + les bonnes cases à remplir pour maximiser votre rendement net et éviter les erreurs qui coûtent cher.

Les principes fondamentaux de l’imposition des SCPI

Contrairement à une action ou à un fonds d’investissement immobilier classique, la SCPI fonctionne selon le principe de transparence fiscale. Concrètement ? Vous êtes imposé comme si vous déteniez directement les immeubles du parc. La SCPI n’est qu’un véhicule : elle ne paie pas d’impôt (sauf cas rarissime des SCPI à l’IS). C’est vous, l’associé, qui remontez fiscalement tous les revenus perçus.

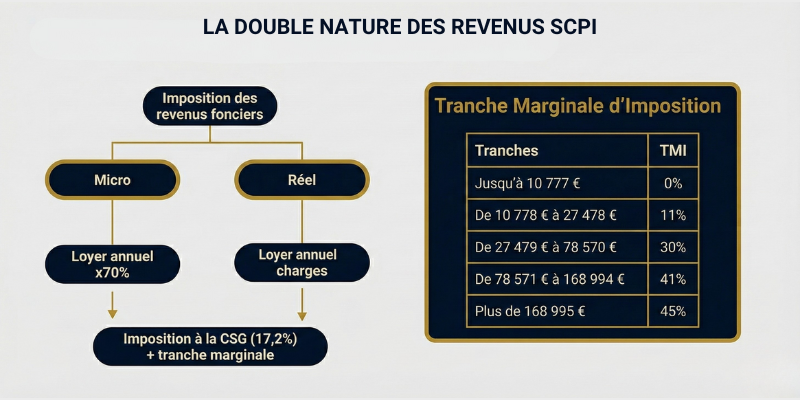

La double nature des revenus SCPI

Revenus fonciers (90-95% des distributions) : Provenant de la location des immeubles (bureaux, commerces, entrepôts), ils sont soumis au barème progressif de l’impôt sur le revenu (0%, 11%, 30%, 41%, 45% selon votre taux marginal d’imposition) plus les prélèvements sociaux de 17,2%.

Conseil d’expert : Ce cumul IR + PS explique pourquoi un investisseur dans la tranche à 41% subit une ponction fiscale totale de 58,2% (41% + 17,2%) sur chaque euro de revenu foncier distribué.

Revenus financiers (5-10% des distributions) : Issus du placement de la trésorerie de la SCPI (livrets, obligations), ils sont soumis au Prélèvement Forfaitaire Unique (PFU) de 30% (12,8% d’IR + 17,2% de PS), ou au barème sur option si plus avantageux.

L’incontournable charge des prélèvements sociaux

Les 17,2% de prélèvements sociaux (CSG, CRDS, prélèvement de solidarité) s’appliquent systématiquement aux revenus fonciers des SCPI françaises. Cette ponction finance la Sécurité sociale et n’est jamais négociable, sauf dans un cas précis : les SCPI investies en immobilier européen, où l’impôt est prélevé à la source dans le pays d’implantation. Nous y reviendrons plus tard dans l’article.

Contrairement à une idée reçue, la CSG n’est déductible qu’à hauteur de 6,8% sur les revenus du patrimoine, ce qui atténue légèrement la charge fiscale globale l’année suivante.

Ces règles sont identiques pour tous, mais leur impact varie fortement selon votre TMI et votre patrimoine. Mon rôle en tant que courtier indépendant est justement de vous aider à mesurer ce que ces principes impliquent concrètement dans votre situation.

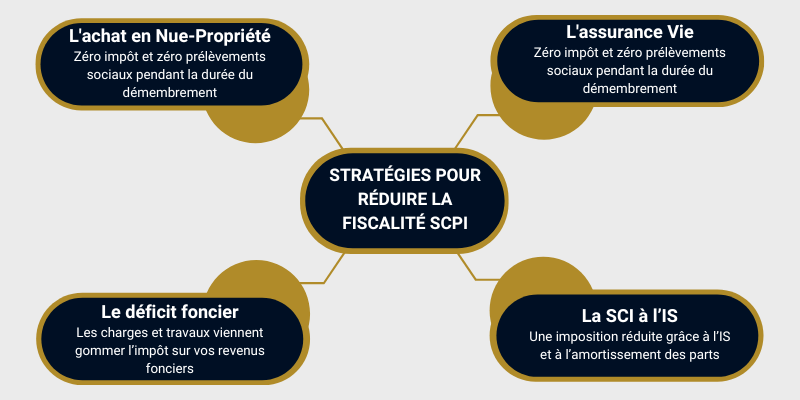

4 Stratégies pour réduire (voire annuler) la fiscalité SCPI

La fiscalité « standard » (barème + PS) n’est pas une fatalité. Quatre leviers permettent d’optimiser drastiquement votre imposition, selon votre profil patrimonial et votre horizon de temps.

1. L’achat en nue-propriété : le joker fiscal absolu

Principe : Vous achetez uniquement la nue-propriété des parts (sans les revenus) pour une durée de 5 à 20 ans. L’usufruitier (souvent la société de gestion ou un institutionnel) perçoit les revenus pendant cette période. À l’issue, vous récupérez la pleine propriété.

Avantages fiscaux :

- Zéro revenu imposable pendant le démembrement.

- Zéro prélèvements sociaux.

- Exonération d’IFI (les parts démembrées ne sont pas taxables, sauf démembrement intra-familial).

- Prix d’achat décoté de 20% à 50% selon la durée du démembrement.

Profil idéal : Investisseur dans la TMI à 41-45% qui n’a pas besoin de complément de revenus immédiat, cherchant une revalorisation patrimoniale à long terme.

Exemple chiffré : Part pleine propriété à 1 000 €. En nue-propriété 15 ans, vous achetez à 650 €. À l’issue, vous détenez une part valant potentiellement 1 300 € (revalorisation moyenne de 2%/an). Gain brut : 650 € (100%) sans jamais avoir payé d’impôt.

Conseil d’expert : La nue-propriété est redoutablement efficace pour préparer la retraite (récupération de la pleine propriété au moment où vos revenus baissent, donc votre TMI aussi). Ou pour transmettre à vos enfants avec une fiscalité successorale allégée.

2. L’Assurance Vie : le bouclier anti-barème

Principe : Acheter des parts de SCPI via des unités de compte (UC) dans un contrat d’assurance vie. Les revenus fonciers ne sortent pas du contrat. Ils sont réinvestis et vous n’êtes imposé qu’à la sortie (rachat partiel ou total).

Avantages fiscaux :

- Aucune imposition annuelle sur les revenus distribués.

- À la sortie (après 8 ans de détention du contrat) : imposition sur les plus-values uniquement, au choix entre PFU (24,7% après abattement de 4 600 € pour une personne seule) ou taux forfaitaire réduit de 7,5% (+ 17,2% de PS).

- Transmission optimisée : abattement de 152 500 € par bénéficiaire en cas de décès (versements avant 70 ans).

Inconvénients :

- Frais de gestion de l’assureur (0,5% à 1% par an) qui érodent le rendement brut.

- Liquidité verrouillée : vous perdez la souplesse du marché secondaire direct.

- Rendement dilué : les SCPI disponibles en UC sont souvent limitées (pas toujours les meilleures).

Profil idéal : Investisseur dans la TMI à 30% ou plus, visant une capitalisation sur 10-15 ans sans besoin de revenus réguliers, et qui souhaite optimiser la transmission.

Calcul : 100 000 € investis en SCPI via assurance vie, rendement moyen 5% brut. Après 15 ans (capitalisation) : 207 893 €. Plus-value : 107 893 €. Après abattement (4 600 €), taxe sur 103 293 € à 7,5% → 7 747 € d’IR + 17 768 € de PS = 25 515 € de fiscalité totale.

Même investissement en direct (TMI 30%) : imposition annuelle (30% + 17,2%) = 47,2% × 5 000 €/an × 15 ans = 35 400 €. Économie via l’assurance vie : 9 885 €.

3. Le déficit foncier : gommer l’impôt via la rénovation

Principe : Investir dans des SCPI fiscales (spécialisées dans la rénovation de biens défiscalisants) ou cumuler des SCPI classiques avec un bien en rénovation en direct pour générer un déficit foncier.

Mécanisme : Lorsque vos charges déductibles (travaux de rénovation, intérêts d’emprunt) dépassent vos revenus fonciers, vous créez un déficit foncier. Ce déficit est imputable sur votre revenu global (salaires, BIC, BNC) dans la limite de 10 700 € par an. L’excédent se reporte sur 10 ans.

Avantage : Annule l’impôt sur les revenus SCPI et réduit votre base imposable globale.

Exemple : Vous percevez 8 000 € de revenus SCPI. Vous lancez des travaux de rénovation sur un appartement ancien pour 15 000 €. Déficit foncier : 15 000 € – 8 000 € = 7 000 €. Ces 7 000 € viennent en déduction de votre salaire imposable. Si vous êtes dans la TMI à 30%, vous économisez 2 100 € d’impôt (7 000 € × 30%).

Attention : Le déficit foncier ne s’applique qu’au régime fiscal réel. Les intérêts d’emprunt ne sont imputables que sur les revenus fonciers (pas sur le revenu global), sauf exception. Stratégie idéale pour les propriétaires bailleurs cumulant SCPI et immobilier direct.

4. La SCI à l’IS : l’arme ultime pour gros patrimoines

Principe : Créer une Société Civile Immobilière (SCI) soumise à l’Impôt sur les Sociétés (IS) au lieu de l’Impôt sur le Revenu (IR). La SCI achète les parts de SCPI.

Avantages fiscaux :

- Imposition à l’IS : 15% jusqu’à 42 500 € de bénéfices, puis 25% au-delà. Bien inférieur aux TMI élevées (41-45%).

- Amortissement des parts : Vous déduisez la dépréciation comptable des parts chaque année, réduisant artificiellement le bénéfice imposable.

- Capitalisation interne : Les revenus non distribués restent dans la SCI (pas d’imposition personnelle immédiate).

Inconvénients :

- Complexité comptable : Bilan annuel, expert-comptable obligatoire (coût : 800 à 2 000 €/an).

- Plus-values professionnelles : À la revente des parts, taxation au régime des plus-values professionnelles (moins avantageux que le régime immobilier des particuliers).

- Irrévocabilité : L’option IS est définitive.

Profil idéal : Investisseur possédant plus de 300 000 € en parts de SCPI, dans la TMI à 41-45%, avec une vision patrimoniale long terme et une capacité à gérer la complexité administrative.

Calcul simplifié : 300 000 € de parts, rendement 5% = 15 000 € annuels.

- SCI à l’IS : Impôt = 15 000 € × 15% = 2 250 €.

- Détention directe (TMI 41%) : Impôt = 15 000 € × 58,2% = 8 730 €.

- Économie annuelle : 6 480 €. Sur 20 ans : 129 600 € économisés.

Nue-propriété, assurance vie, déficit foncier ou SCI à l’IS : il n’existe pas de solution universelle. Mon travail de courtier à Poitiers consiste à identifier la stratégie réellement adaptée à votre profil, pas celle qui fonctionne chez le voisin.

Comment déclarer ses parts de SCPI ? Guide en 5 étapes

La déclaration fiscale des SCPI est un passage obligé, souvent source d’erreurs coûteuses. Voici la procédure exacte pour éviter les redressements.

1. Attendre l’Imprimé Fiscal Unique (IFU)

Chaque année (entre mars et avril), la société de gestion vous envoie l’IFU (ou attestation fiscale) récapitulant :

- Les revenus fonciers bruts perçus.

- Les revenus financiers (intérêts de trésorerie).

- Les charges déductibles (frais de gestion).

- Pour les SCPI étrangères : l’impôt payé à la source et la retenue à la source déjà prélevée.

Conseil d’expert : Ne déclarez jamais de mémoire. L’IFU fait foi. Une erreur de case ou de montant déclenche un contrôle automatique de la DGFiP.

2. Formulaire 2042 (Déclaration de revenus simplifiée – Micro-foncier)

Si vous êtes au régime Micro-foncier, reportez simplement vos revenus fonciers bruts en ligne 4BE de votre déclaration 2042. L’administration appliquera automatiquement l’abattement de 30%.

3. Formulaire 2044 (Régime Réel)

Si vous êtes au Régime Réel :

- Page 1 : Identifiez vos revenus (ligne 211 : Revenus bruts fonciers SCPI).

- Page 2 : Déduisez vos charges réelles (intérêts d’emprunt ligne 250, frais de gestion ligne 221).

- Résultat : Report automatique du revenu foncier net (ou déficit) sur la ligne 4BA de la 2042.

Variante 2044 Spéciale : Si vous détenez des parts dans plus de 3 SCPI ou si vous avez des investissements Pinel, Malraux, Denormandie, utilisez le formulaire 2044 Spéciale (plus détaillé).

4. Formulaire 2047 (SCPI Européennes)

Obligatoire pour toute SCPI détenue à l’étranger. Ce formulaire permet de déclarer :

- Les revenus de source étrangère (ligne 1 : Pays, montant brut).

- L’impôt payé à la source (ligne 8TM pour le crédit d’impôt).

Case critique 8TM : C’est ici que vous reportez l’impôt étranger déjà acquitté. L’oublier = vous payez deux fois (en Allemagne ET en France).

Attention : La case 8TM n’apparaît que si vous cochez « Revenus encaissés à l’étranger » en page 2 de la déclaration 2042. Erreur fréquente des primo-déclarants.

5. Validation et archivage

- Conservez l’IFU pendant 3 ans minimum (6 ans en cas de contrôle fiscal).

- Vérifiez la cohérence entre l’IFU et votre déclaration pré-remplie (l’administration reçoit automatiquement les données des sociétés de gestion).

- En cas de doute, contactez le service client de la SCPI avant la date limite de déclaration (mi-mai).

Une erreur de formulaire ou de case peut suffire à annuler un avantage fiscal ou déclencher un contrôle. Je vous aide à sécuriser vos déclarations SCPI pour éviter les mauvaises surprises.

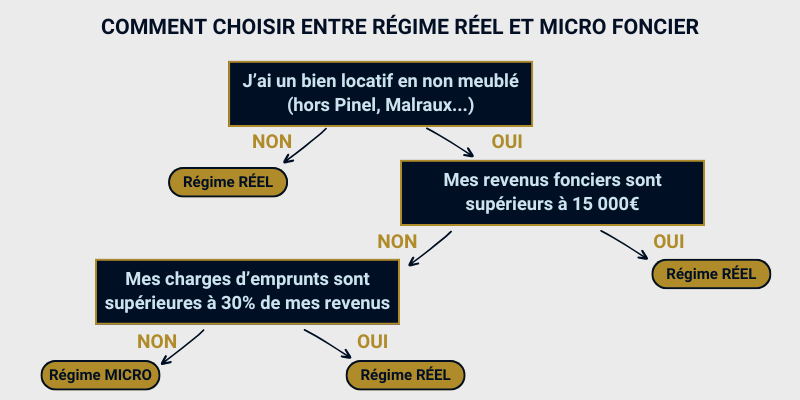

SCPI détenues en direct : micro-foncier ou régime réel ?

Quand vous détenez des parts de SCPI en direct (hors assurance vie ou démembrement), vous devez choisir entre deux régimes d’imposition des revenus fonciers : le micro-foncier ou le régime réel. Ce choix impacte directement votre impôt net.

Le micro-foncier : simple mais limité

Conditions d’éligibilité :

- Vos revenus fonciers bruts annuels (toutes sources confondues : SCPI + immobilier direct) sont inférieurs à 15 000 €.

- Vous devez posséder au moins un bien immobilier en direct (les SCPI seules ne suffisent pas).

Fonctionnement : L’administration fiscale applique un abattement forfaitaire de 30% censé couvrir l’ensemble de vos charges (intérêts d’emprunt, frais de gestion, assurances). Vous êtes imposé sur 70% des revenus bruts.

Intérêt : Déclaration simplifiée sur le formulaire 2042, ligne 4BE. Pas de justificatifs à produire.

Piège : Si vos charges réelles (notamment les intérêts d’emprunt pour l’achat de SCPI à crédit) dépassent 30% de vos revenus, vous perdez de l’argent. L’abattement forfaitaire ne reflète pas la réalité de votre situation.

Le régime réel : précis et stratégique

Obligatoire si :

- Vos revenus fonciers dépassent 15 000 € bruts annuels.

- Vous choisissez volontairement d’y basculer (engagement irrévocable pour 3 ans).

Fonctionnement : Vous déduisez l’intégralité de vos charges réelles :

- Intérêts d’emprunt (si achat à crédit).

- Frais de gestion de la SCPI (prélevés directement sur les distributions).

- Assurance du prêt immobilier.

Votre revenu imposable = Revenus bruts – Charges réelles. Le résultat est reporté sur le formulaire 2044 (revenus fonciers) puis synthétisé sur la 2042.

Attention : Le déficit foncier généré (si vos charges dépassent les revenus) est imputable sur votre revenu global dans la limite de 10 700 € par an. L’excédent se reporte sur 10 ans. C’est un levier d’optimisation puissant pour les investisseurs achetant à crédit.

Micro-foncier ou régime réel : quand choisir quoi ?

| Situation | Régime optimal | Raison |

|---|---|---|

| Revenus SCPI < 15k€, achat comptant | Micro-foncier | Simplicité administrative. L’abattement de 30% est suffisant. |

| Revenus SCPI < 15k€, achat à crédit (intérêts > 30%) | Régime Réel | Les intérêts dépassent l’abattement forfaitaire. Gain fiscal direct. |

| Revenus SCPI > 15k€ | Régime Réel | Obligatoire. Permet de déduire précisément toutes les charges. |

| Possède un bien immobilier locatif déficitaire | Régime Réel | Pour mutualiser le déficit foncier et gommer l’impôt sur les revenus SCPI. |

Exemple chiffré : Vous percevez 12 000 € de revenus SCPI et payez 4 200 € d’intérêts d’emprunt annuels.

- Micro-foncier : Imposé sur 8 400 € (12 000 € – 30%).

- Régime Réel : Imposé sur 7 800 € (12 000 € – 4 200 €). Économie fiscale immédiate.

Ce choix est souvent fait par défaut, alors qu’il peut générer plusieurs milliers d’euros d’écart sur quelques années. Avec ma certification AMF en tant que conseiller d’investissement financier, je chiffre objectivement le régime le plus pertinent pour vous, preuves à l’appui.

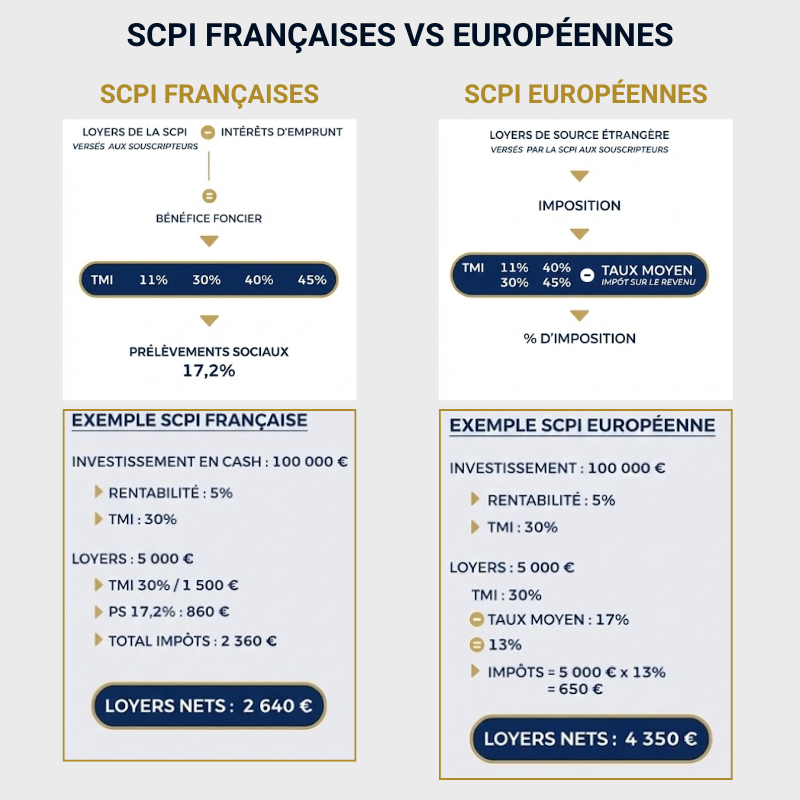

Le levier puissant des SCPI Européennes (fiscalité internationale)

Depuis 2022-2023, les SCPI investies en immobilier européen (Allemagne, Espagne, Pays-Bas, Irlande) explosent en popularité. Leur secret ? Une fiscalité internationale optimisée qui écrase littéralement celle des SCPI françaises pour les TMI élevées.

Le principe : l’imposition à la source

Contrairement aux SCPI françaises où vous payez l’impôt en France, les SCPI européennes subissent une retenue fiscale à la source dans le pays où se situent les immeubles. Exemple : une SCPI possédant des bureaux à Berlin paie l’impôt allemand.

Résultat ? Vous recevez un revenu net d’impôt étranger, que vous devez ensuite déclarer en France selon deux mécanismes pour éviter la double imposition.

Les deux méthodes françaises (convention fiscale)

1. La méthode du Taux Effectif (la plus fréquente)

Les revenus étrangers sont exonérés d’impôt français, mais ils sont pris en compte pour calculer votre taux global d’imposition. En clair : ils augmentent artificiellement votre TMI sans être directement taxés.

- Avantage majeur : Aucun prélèvement social français (17,2% économisés).

- Impact réel : Pour une TMI à 30%, le taux effectif grimpe légèrement (31-32%), mais vous économisez toujours les PS.

2. La méthode du Crédit d’Impôt (Allemagne, Espagne)

L’impôt payé à l’étranger est déductible de votre impôt français ligne par ligne. Vous payez en France, mais l’administration soustrait ce que vous avez déjà payé en Allemagne.

- Avantage : Clarté comptable. Pas de double taxation réelle.

- Subtilité : Les prélèvements sociaux français ne s’appliquent toujours pas.

Gain concret : comparatif chiffré SCPI France vs SCPI Europe

Hypothèse : Vous percevez 10 000 € de revenus fonciers bruts. Votre TMI est de 30%.

| Type de SCPI | Impôt sur le revenu | Prélèvements sociaux | Total ponction fiscale | Revenu net |

|---|---|---|---|---|

| SCPI Française | 3 000 € (30%) | 1 720 € (17,2%) | 4 720 € | 5 280 € |

| SCPI Allemande (Taux local 15%) | 300 € (ajustement taux effectif) | 0 € | 300 € | 8 200 € |

| Gain net | – | – | + 4 420 € | + 55% |

Conseil d’expert : Pour les investisseurs dans les TMI à 41% et 45%, l’écart est encore plus brutal. La SCPI européenne devient un non-débat. Mais attention : la liquidité du marché secondaire est parfois moindre, et les frais de gestion peuvent être légèrement supérieurs.

Les SCPI européennes stars du moment

- Corum Origin : Diversifiée sur l’Europe (Allemagne, Pays-Bas, Espagne).

- Novapierre Allemagne 2 : Spécialisée sur le marché germanique (fiscalité très douce).

- Remake Live : Focus Espagne, rendement net attractif.

Ces SCPI appliquent des taux d’imposition locaux souvent compris entre 10% et 20%, loin des 58,2% cumulés en France pour une imposition TMI à 41%.

Les SCPI européennes sont un excellent levier, à condition d’être bien intégrées et correctement déclarées. J’interviens pour sécuriser le montage et m’assurer que le gain fiscal est bien réel, pas seulement théorique.

La taxation des plus-values immobilières à la revente

Vous décidez de revendre vos parts de SCPI après 10 ans de détention ? La fiscalité des plus-values immobilières s’applique, identique à celle d’un bien immobilier en direct.

Le régime applicable

Calcul de la plus-value : Prix de vente – Prix d’achat (frais d’acquisition inclus dans certains cas) = Plus-value brute.

Taxation :

- Impôt sur le revenu : 19%.

- Prélèvements sociaux : 17,2%.

- Total : 36,2% de taxation brute.

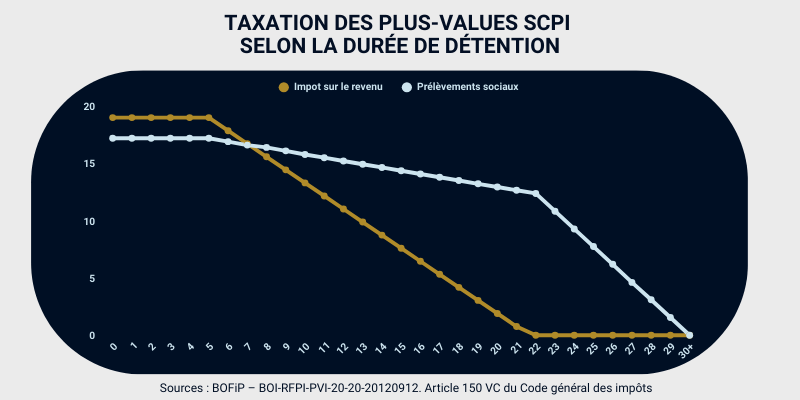

Les abattements pour durée de détention : votre meilleur allié

L’administration fiscale récompense la détention longue via des abattements progressifs :

Pour l’Impôt sur le Revenu (19%) :

- 6% par an de la 6ᵉ à la 21ᵉ année.

- 4% la 22ᵉ année.

- Exonération totale après 22 ans de détention.

Pour les Prélèvements Sociaux (17,2%) :

- 1,65% de la 6ᵉ à la 21ᵉ année.

- 1,60% la 22ᵉ année.

- 9% de la 23ᵉ à la 30ᵉ année.

- Exonération totale après 30 ans de détention.

Exemple : Vous revendez après 15 ans avec une plus-value de 50 000 €.

- Abattement IR : 10 ans × 6% = 60% → Plus-value taxable IR = 20 000 € → Impôt = 3 800 €.

- Abattement PS : 10 ans × 1,65% = 16,5% → Plus-value taxable PS = 41 750 € → PS = 7 181 €.

- Total à payer : 10 981 € au lieu de 18 100 € (gain de 7 119 €).

Attention : La liquidité des SCPI n’est jamais garantie. Le marché secondaire peut être bloqué temporairement (délai de cession de 6 mois à 2 ans possibles). La fiscalité des plus-values incite à un horizon de placement minimum de 8 à 10 ans, davantage si vous visez l’exonération totale.

La fiscalité à la sortie se décide dès l’entrée. Depuis 15 ans, j’accompagne mes clients pour anticiper la revente et structurer leur stratégie sur un horizon cohérent avec leurs objectifs patrimoniaux.

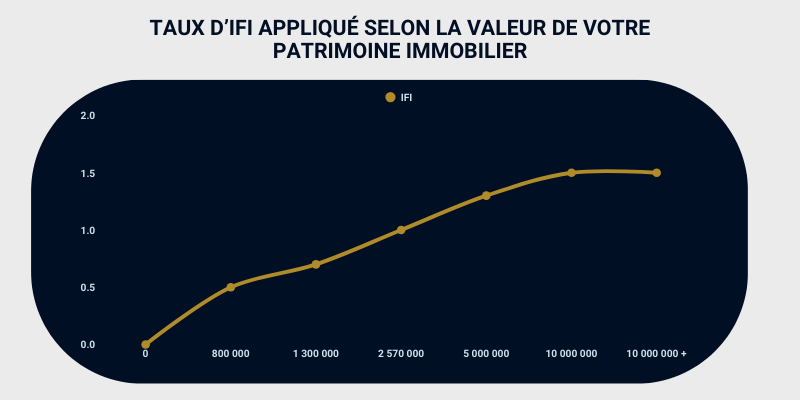

Et l’IFI dans tout ça ? (Impôt sur la Fortune Immobilière)

L’Impôt sur la Fortune Immobilière (IFI) remplace l’ancien ISF (Impôt de Solidarité sur la Fortune) depuis 2018. Si votre patrimoine immobilier net dépasse 1,3 million d’euros, vous êtes redevable de l’IFI. Les parts de SCPI, considérées comme de l’immobilier détenu indirectement, entrent dans l’assiette.

Valeur à déclarer

Chaque société de gestion communique une valeur IFI (ou valeur de reconstitution) dans l’IFU. Il s’agit généralement de :

- La valeur de retrait (prix auquel vous pourriez revendre vos parts sur le marché secondaire).

- Ou la valeur vénale (valeur d’expertise du patrimoine immobilier divisée par le nombre de parts).

Règle : Déclarez cette valeur IFI fournie, pas le prix d’achat historique.

Le cas de la Nue-Propriété : exonération quasi-totale

Les parts détenues en nue-propriété (démembrement temporaire) sont exonérées d’IFI, sauf si le démembrement a été réalisé entre membres d’une même famille (parent-enfant) pour optimiser artificiellement la fiscalité. L’administration peut alors requalifier la manœuvre.

Exemple : Vous détenez 500 000 € de parts SCPI en pleine propriété et 200 000 € en nue-propriété (démembrement 15 ans souscrit auprès d’un institutionnel). Base IFI : 500 000 € (les 200 000 € en nue-propriété ne comptent pas).

Calcul de l’IFI

Stratégie : Pour les patrimoines approchant le seuil de 1,3 million €, privilégier la nue-propriété ou l’assurance vie (les SCPI en UC ne sont pas taxables à l’IFI tant que vous ne faites pas de rachat) peut faire basculer hors de l’IFI.

La fiscalité des SCPI n’est ni accessoire ni figée : c’est le facteur clé qui transforme un bon rendement brut en rendement net réellement performant. Entre le choix du régime fiscal, l’arbitrage France / Europe, le mode de détention et l’anticipation de la sortie, chaque décision compte. Ce n’est pas non plus une théorie générale : elle dépend de votre TMI, de vos modes de détention, de votre horizon de placement et des arbitrages déjà en place (ou à venir).

Dans de nombreux cas, quelques ajustements suffisent à améliorer sensiblement le rendement net. Encore faut-il savoir lesquels sont pertinents… Si vous souhaitez savoir comment appliquer ces leviers à votre situation, je vous propose de faire le point ensemble de manière claire et chiffrée.

FAQ – Questions fréquentes sur la fiscalité SCPI

Quelle est la différence entre dividendes et revenus fonciers en SCPI ?

Les SCPI ne versent pas de « dividendes » au sens strict (terme réservé aux actions de sociétés commerciales). Elles distribuent des revenus fonciers (loyers perçus) et parfois des revenus financiers (intérêts de trésorerie). La confusion vient du vocabulaire courant, mais fiscalement, c’est capital : les revenus fonciers sont soumis au barème IR + PS, alors que les dividendes d’actions relèvent du PFU (30%). Ne mélangez jamais les deux dans vos déclarations.

Comment sont imposées les SCPI étrangères (Corum, Novapierre Allemagne, etc.) ?

Les revenus des SCPI étrangères subissent une retenue à la source dans le pays d’implantation (Allemagne, Espagne, etc.). En France, vous déclarez ces revenus sur le formulaire 2047 (revenus de source étrangère). L’impôt étranger déjà payé est soit crédité (méthode du crédit d’impôt, case 8TM), soit pris en compte pour calculer votre taux effectif d’imposition (méthode du taux effectif). Dans les deux cas, vous évitez la double imposition. Avantage majeur : pas de prélèvements sociaux français (17,2% économisés).

Peut-on déduire les frais d’entrée (commission de souscription) des impôts ?

Non. Les frais de souscription (10-12% en moyenne) ne sont pas déductibles de vos revenus fonciers imposables. Ils sont intégrés au prix de revient fiscal des parts, c’est-à-dire qu’ils servent uniquement à calculer la plus-value lors de la revente (Prix de vente – Prix de revient incluant les frais). En revanche, les frais de gestion annuels prélevés par la société de gestion (inclus dans l’IF