Et si vous pouviez diversifier votre patrimoine, réduire votre impôt et soutenir la préservation des surfaces boisées françaises en même temps ? C’est exactement ce que permet un groupement forestier. Il s’agit d’une société civile qui réunit plusieurs associés pour gérer une forêt, une parcelle ou un ensemble de bois dans un cadre clair et avantageux. Courtier à Poitiers depuis 2007, j’accompagne des particuliers et des professionnels qui souhaitent sécuriser leur investissement et construire un capital durable. Et je vois chaque jour combien cette forme d’épargne séduit les profils souhaitant valoriser la biodiversité, soutenir l’environnement, bénéficier d’avantages fiscaux et favoriser une transmission avantageuse. La durée de détention est longue, mais elle correspond aux objectifs d’un investisseur qui veut allier performance, prudence et protection du vivant. Dans cet article, je vous guide pour comprendre ce modèle, vos droits, ses atouts et ses limites, afin de vous aider à avancer avec confiance.

Prenons 30 minutes pour identifier si cette approche a du sens pour votre patrimoine.

Un audit gratuit, clair et sans jargon, pour clarifier vos objectifs et découvrir les solutions d’investissement adaptées à votre profil.

TL;DR – L’essentiel à retenir pour investir dans un groupement forestier en 2025

Un groupement forestier vous permet d’investir dans la forêt via une société civile, en achetant des parts plutôt qu’une parcelle en direct.

En 2025, ce placement intéresse surtout pour :

- la réduction d’impôt sur le revenu (IR-PME),

- l’exonération partielle d’IFI,

- une transmission facilitée grâce au dispositif Monichon,

- un actif réel, peu corrélé aux marchés financiers.

Deux voies principales :

- le GFF pour ceux qui veulent un lien direct avec la propriété forestière,

- le GFI pour une approche mutualisée, plus accessible et plus diversifiée.

Côté chiffres, il faut viser une rentabilité modérée mais régulière (environ 1 à 3,5 %/an) et accepter un horizon long terme, avec une liquidité limitée et des risques naturels encadrés par la gestion professionnelle.

Si vous voulez vérifier si ce type d’investissement a vraiment sa place dans votre patrimoine, je peux vous aider à faire le point lors d’un appel stratégique de 30 minutes, offert et sans engagement.

Qu’est-ce qu’un groupement forestier ?

Groupement forestier : définition et fonctionnement

Un groupement forestier est une société civile qui réunit plusieurs associés pour détenir collectivement un patrimoine forestier. Vous achetez des parts, vous devenez copropriétaire d’un ensemble de parcelles, et vous participez aux décisions qui structurent le patrimoine.

Sa mission est simple : acquérir, détenir et valoriser des forêts dans un cadre réglementé. C’est ce statut qui permet d’investir dans un actif réel sans gérer seul les contraintes techniques de la propriété forestière.

Quels sont les différents types de groupements forestiers disponibles ?

Pour bénéficier d’une fiscalité des groupements forestiers avantageuse, selon l’article l331, deux formes se distinguent clairement :

GFF – Groupement Foncier Forestier

- Vous détenez directement un actif foncier.

- Cadre juridique civil.

- Idéal pour ceux qui veulent un lien concret avec la propriété forestière et optimiser une future transmission.

GFI – Groupement Forestier d’Investissement

- Vous investissez dans une structure collective, plus accessible.

- Souscription encadrée par l’AMF.

- Adapté aux profils qui cherchent une entrée simple dans le marché forestier, sans gérer la détention foncière.

En rendez-vous, je prends toujours le temps de traduire ce cadre juridique en enjeux très concrets pour vous, afin que vous sachiez exactement dans quoi vous mettez les pieds.

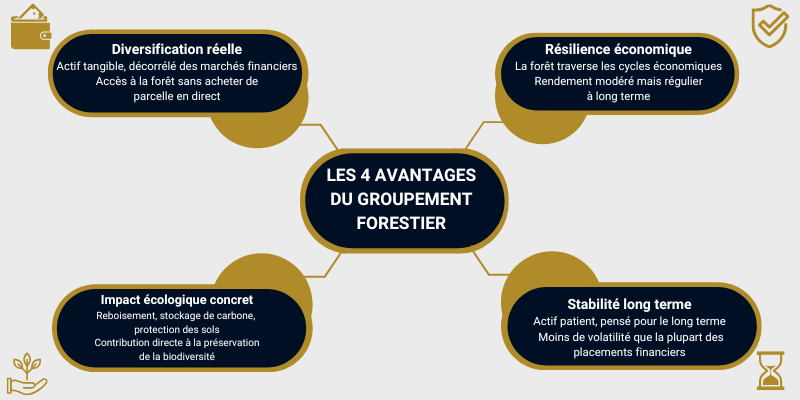

Les 4 avantages d’un placement forestier

Un placement forestier n’est pas un produit standard. Il attire les épargnants qui veulent mêler sens, sécurité et stabilité.

H2 Pourquoi investir dans un groupement forestier en 2025 ?

Si vous souhaitez mesurer l’impact fiscal réel pour votre situation, je peux vous proposer une analyse personnalisée en toute simplicité, en 30 minutes, sans engagement.

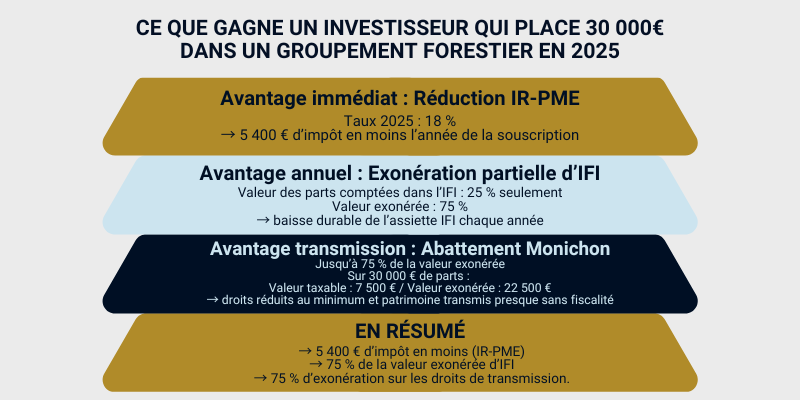

Réduction d’impôt sur le revenu (IR-PME)

La réduction IR-PME est un dispositif fiscal qui permet de diminuer directement votre impôt sur le revenu en échange d’un investissement dans une société éligible. C’est un crédit d’impôt puissant : vous investissez et une partie du montant injecté vient en déduction immédiate de votre impôt dû.

Elle s’applique aussi bien aux parts de GFF qu’aux parts de GFI, dès lors que le groupement respecte les critères officiels (structure civile, capital à risque, gestion durable, durée minimale de détention).

Concrètement :

- Vous investissez dans un groupement forestier.

- Une partie de ce montant réduit votre impôt.

- L’avantage est appliqué l’année même de la souscription.

Exonération d’IFI

L’IFI est l’Impôt sur la Fortune Immobilière. Il taxe la valeur du patrimoine immobilier lorsque celui-ci dépasse un certain seuil. Les groupements forestiers offrent une exonération partielle d’IFI, ce qui signifie qu’une partie importante de la valeur de vos parts n’est tout simplement pas prise en compte dans le calcul de cet impôt.

Pourquoi cet avantage ?

Parce que la forêt assure une mission d’intérêt général : protection des sols, lutte contre l’érosion, stockage du carbone, maintien des habitats naturels. L’État choisit donc d’alléger la fiscalité des investisseurs qui participent à cette préservation.

Conditions principales :

- Parts correspondant à une propriété forestière reconnue.

- Existence d’un plan simple de gestion agréé.

- Engagement de durée de détention conforme aux règles.

Pour un épargnant soumis à l’IFI, cet avantage peut réduire la facture fiscale chaque année, sans effort supplémentaire.

Transmission optimisée avec le dispositif Monichon

Le dispositif Monichon constitue l’un des atouts les plus puissants du groupement forestier, surtout pour une transmission familiale. Ce mécanisme ouvre droit à un abattement successoral majeur, dès lors que la forêt est gérée durablement.

Principe :

- Vous transmettez des parts de GFF ou de GFI.

- Une large partie de la valeur (jusqu’à 75 %) peut être exonérée de droits de succession ou de donation, selon les règles du dispositif.

- La forêt doit faire l’objet d’une gestion durable validée par l’administration.

Pour beaucoup de familles, c’est la première fois qu’un actif allie à la fois sens écologique, avantage fiscal, et continuité générationnelle.

C’est aussi l’un des rares dispositifs capables d’éviter le morcellement des forêts, un enjeu majeur pour la filière.

Contexte économique 2025 : un actif réel recherché et peu sensible aux marchés

En 2025, la forêt reste un actif à part. Elle ne suit pas le rythme des marchés financiers et réagit peu aux cycles économiques.

Cette stabilité attire de plus en plus d’investisseurs qui cherchent un placement :

- tangible,

- lisible,

- capable de protéger leur capital sur la durée.

La demande en matière première forestière reste forte, portée par la construction, l’énergie et l’industrie, ce qui renforce l’intérêt économique du secteur.

C’est ce cadre global qui donne aujourd’hui une vraie légitimité au groupement forestier : indépendant des marchés, utile à l’économie réelle et soutenu par des besoins structurels.

Mon rôle, c’est de vérifier avec vous si ces dispositifs fiscaux (IR-PME, IFI, Monichon) sont vraiment adaptés à votre situation, chiffres à l’appui, avant que vous vous engagiez.

GFF ou GFI : quel type de groupement forestier choisir ?

Si vous hésitez entre GFF et GFI, je peux vous aider à trancher selon votre patrimoine, votre fiscalité et votre horizon. Je vous propose une discussion stratégique, gratuite et sans engagement.

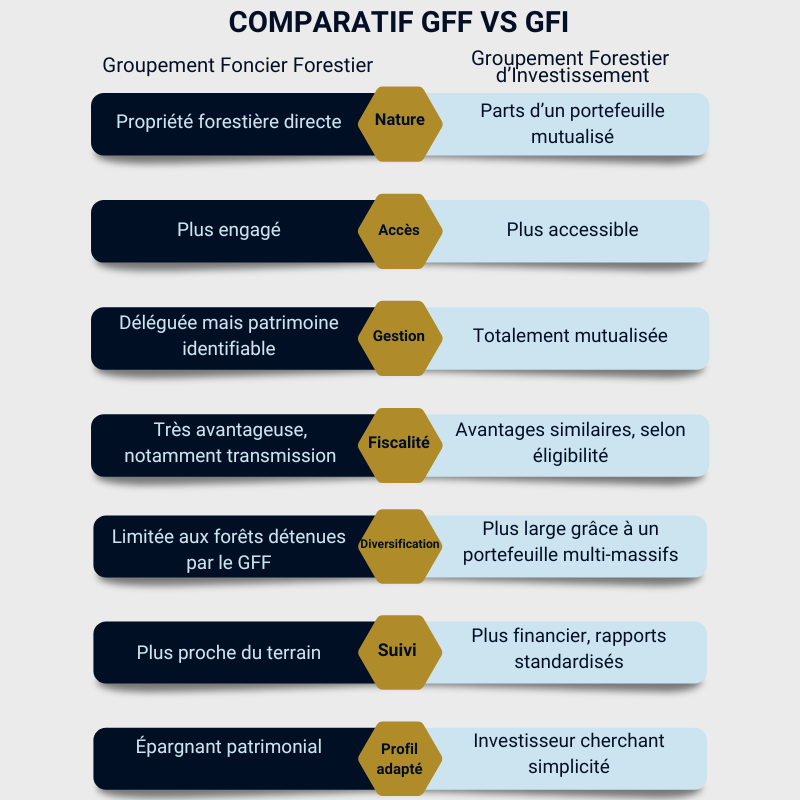

Caractéristiques du GFF : Groupement Foncier Forestier

Le GFF s’adresse à ceux qui veulent un lien direct avec la propriété foncière forestière. Vous détenez une part d’un actif inscrit au cadastre : parcelles, massifs, peuplements.

C’est une forme adaptée aux profils patrimoniaux qui veulent une détention concrète, visible et transmissible.

Le cadre est celui d’une société civile foncière : vous possédez réellement le foncier et bénéficiez des régimes fiscaux associés (IR-PME, IFI partiel, Monichon).

Le ticket d’entrée est souvent plus élevé qu’en GFI, mais le rapport à l’actif est plus direct.

C’est la solution privilégiée par les profils qui veulent détenir, comprendre et suivre un actif tangible, même si la gestion quotidienne reste déléguée.

Caractéristiques du GFI : Groupement Forestier d’Investissement

Le GFI permet d’investir dans la forêt sans détenir vous-même une parcelle. Votre part représente une quote-part d’un portefeuille de massifs diversifiés en régions, essences et maturité.

Cette mutualisation réduit les risques et rend le ticket d’entrée plus accessible.

Le GFI est encadré par l’AMF. Vous investissez via un produit distribué comme un fonds, avec une gouvernance standardisée et une liquidité encadrée.

Il ouvre aussi la porte aux avantages fiscaux : réduction IR-PME, IFI partiel, transmission facilitée.

Le GFI intéresse les épargnants qui veulent l’efficacité d’une gestion professionnelle, une entrée souple et une exposition forestière sans contrainte foncière.

Comparaison GFF vs GFI : que choisir ?

Le choix dépend de votre rapport au patrimoine, de votre horizon de détention et du rôle que vous souhaitez donner à l’investissement forestier dans votre épargne.

En résumé :

- GFF si vous voulez une approche foncière, patrimoniale et ancrée dans la réalité du terrain.

- GFI si vous privilégiez l’accessibilité, la diversification et une gestion totalement externalisée.

Les deux restent de véritables outils pour diversifier votre patrimoine, réduire votre impôt, et participer à la préservation durable des forêts françaises.

En pratique, je vois chaque jour que le bon choix entre GFF et GFI dépend de quelques paramètres clés de votre patrimoine ; je peux vous aider à les poser noir sur blanc.

Quelle rentabilité peut-on espérer d’un groupement forestier en 2025 ?

Je peux aussi simuler l’impact de la forêt dans votre stratégie actuelle et vérifier si la rentabilité correspond à vos attentes. En 30 minutes, on réalise ensemble un audit de vos besoins, vos objectifs et je vous aide à déterminer les actions efficaces pour vous.

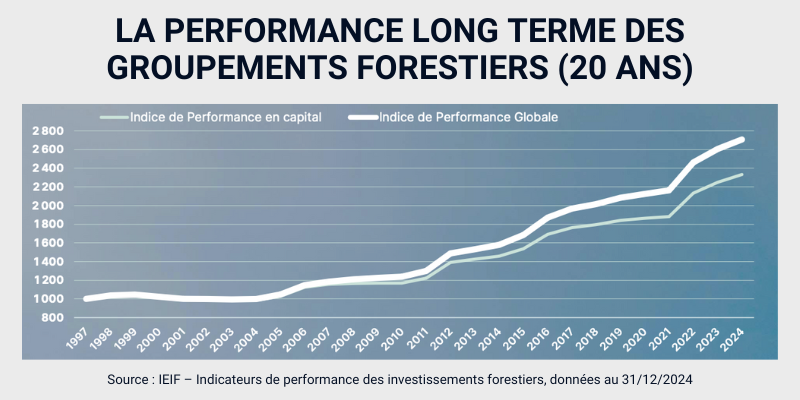

Rendement moyen constaté

En 2025, un groupement forestier affiche un rendement annuel généralement compris entre 1 % et 3,5 % nets.

Ce rendement provient surtout de l’exploitation du bois et de la progression lente mais régulière de la valeur foncière.

Ce n’est pas un placement spéculatif. C’est un actif patient, pensé pour offrir stabilité, protection du capital et cohérence patrimoniale long terme.

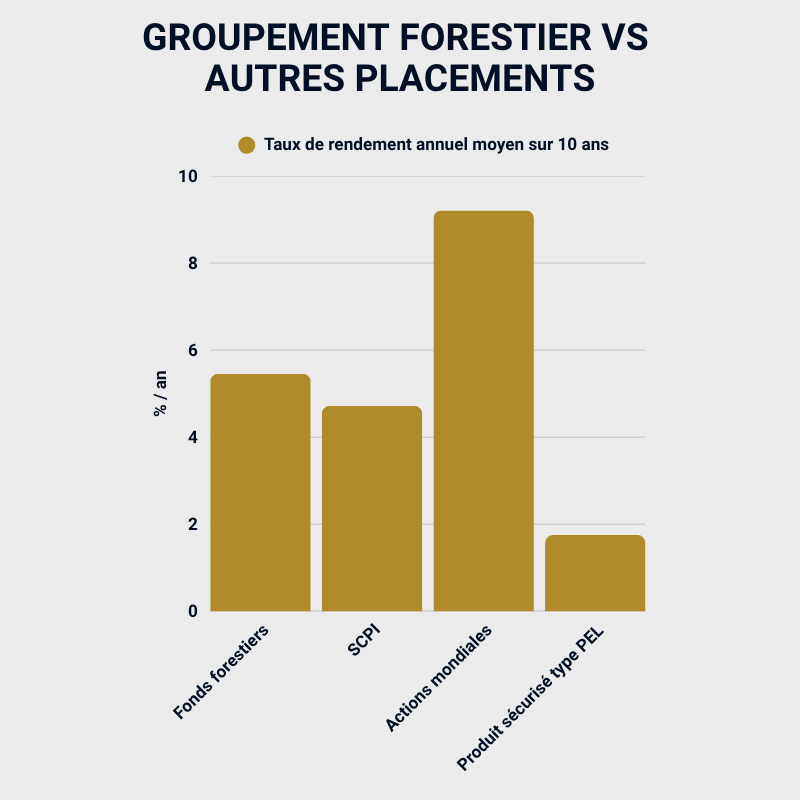

Performances réelles observées

Les données publiées par les gestionnaires spécialisés donnent une vision précise des performances du secteur :

- Performances annualisées autour de 5,4 % sur longue période,

- Volatilité faible, proche de 3 %, très en dessous des marchés financiers,

- Foncier forestier en progression : entre +4 % et +8 % par an selon la taille et la qualité des massifs,

- Hausse régulière du prix des parts, comme observé sur France Valley (ex. : 235 € → 245 €, valeur de retrait 220,50 €).

Ces données confirment une dynamique stable : progression du foncier, résilience du marché du bois et gestion professionnelle structurée.

Chacun de mes clients obtient une projection de ces niveaux de rendement dans sa situation réelle, pour voir ce que le forestier apporte vraiment à côté de ses autres placements.

Les 5 facteurs de performance

La performance d’un groupement forestier repose sur des moteurs bien identifiés :

1. La vente de bois

Marché dynamique, tiré par la construction bois, l’énergie et l’industrie. Demande durablement supérieure à l’offre.

2. La valorisation foncière

Progression régulière du prix de l’hectare, souvent entre 4 % et 8 %. Les grands massifs sont les plus recherchés.

3. La gestion sylvicole

Travaux, reboisements, choix des essences, restructuration des peuplements. Une gestion active améliore la valeur future du massif.

4. Le cadre réglementaire et les aides

Subventions, programmes carbone, dispositifs de gestion durable.

5. Les avantages fiscaux

Ils n’augmentent pas la performance brute, mais améliorent fortement la performance nette pour l’investisseur.

Comment fonctionne un investissement en GFF ou GFI ?

La gestion d’un groupement forestier

La gestion d’un groupement forestier repose sur une organisation précise.

Un gestionnaire professionnel ou une association syndicale de gestion suit les massifs, planifie les coupes, supervise les chantiers et coordonne les reboisements. Il veille aussi aux risques naturels : tempêtes, maladies, sécheresse, incendies.

La stratégie est encadrée par un plan simple de gestion, validé par le CRPF. Il fixe les travaux, la durée des cycles, la densité des peuplements, et les objectifs environnementaux. Chaque opération doit s’y conformer.

Les décisions essentielles sont votées en assemblée générale : budgets, acquisitions ou cessions, chantiers, arbitrages sylvicoles.

La structure publie un reporting et suit une comptabilité propre aux sociétés civiles, permettant aux associés de suivre la gestion du patrimoine.

Les 4 revenus générés

Les sources de revenus d’un GFF ou d’un GFI sont variées. Elles dépendent de la maturité des peuplements, des essences présentes et de la stratégie de gestion. Les données issues du document confirment une répartition équilibrée :

1. Vente de bois

C’est la source principale : bois d’œuvre, bois énergie, bois d’industrie.

Les marchés porteurs de la construction (essor du bois-construction), de l’énergie et de l’industrie tirent les prix vers le haut.

La demande est structurellement supérieure à l’offre, ce qui soutient les recettes.

2. Valorisation foncière

La forêt se revalorise : +4 % à +8 % par an selon la taille des parcelles, avec une dynamique plus forte sur les grands massifs.

Cette progression impacte directement la valeur de la part.

3. Revenus annexes

Certaines forêts génèrent des recettes complémentaires : chasse, location, servitudes, programmes carbone, subventions liées au reboisement ou à la gestion durable.

4. Effets de gestion

Le document montre que la qualité du travail sylvicole (entretien, choix des essences, restructuration des peuplements) influence directement les performances long terme.

L’ensemble forme un revenu patient, progressif, adapté à une stratégie patrimoniale.

Si vous voulez comprendre clairement comment votre argent serait investi et piloté, je peux vous accompagner pas à pas à travers un appel stratégique de 30 minutes offert, sans engagement.

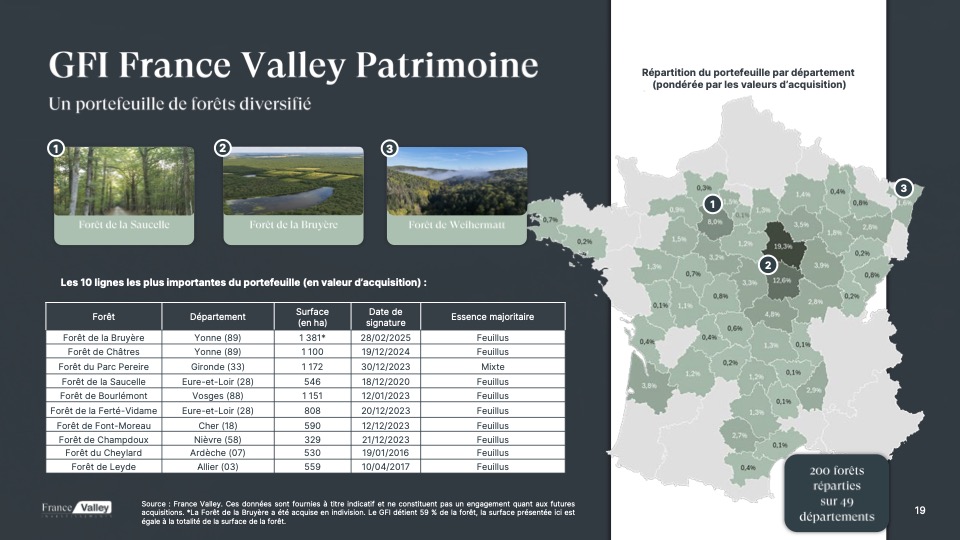

La répartition géographique des forêts

La localisation des massifs joue un rôle essentiel dans la solidité d’un groupement. Les gestionnaires diversifient volontairement les régions et les essences pour réduire les risques. Le document fournit plusieurs indicateurs clés :

- Les grandes zones d’investissement incluent l’Ouest, le Centre, le Grand Est et le Sud-Ouest, chacune avec ses essences dominantes (chêne, douglas, hêtre, pin maritime).

- Les portefeuilles France Valley couvrent plusieurs régions pour lisser les risques climatiques et sanitaires.

- Cette diversification géographique permet aussi de valoriser différents marchés du bois : construction dans l’Est, énergie dans l’Ouest, bois d’industrie dans le Sud-Ouest.

En pratique, investir via un GFI ou un GFF revient à détenir une carte forestière répartie sur plusieurs zones, ce qui protège l’investisseur contre les variations locales (incendies, maladies, tempêtes). C’est l’un des éléments de performance les plus solides du modèle.

Quels sont les risques d’un groupement forestier ?

Mon travail, c’est aussi de vous présenter les risques sans les minimiser et de vérifier que le niveau d’incertitude reste cohérent avec votre horizon et votre tolérance au risque. C’est gratuit et sans engagement, juste une discussion constructive.

Risques naturels

Investir dans la forêt implique d’accepter le rythme du vivant. Les risques naturels existent, mais ils sont anticipés et encadrés par la gestion professionnelle. Les principaux risques sont :

- Tempêtes : pouvant provoquer chablis, pertes de volume ou retards de coupe.

- Incendies : un risque concentré sur certaines régions, atténué par la diversification géographique.

- Maladies et ravageurs : scolytes sur l’épicéa, chenilles sur le pin, dépérissement lié au stress hydrique.

- Sécheresse et changement climatique : impact sur la croissance, la mortalité et la qualité des bois.

Les gestionnaires appliquent plusieurs mesures de prévention, dont certaines sont présentées dans le document :

- diversification des essences et des massifs pour éviter la concentration du risque,

- sélection d’espèces plus résistantes au climat futur,

- suivi sanitaire renforcé des peuplements,

- reboisements adaptés,

- débroussaillage, entretien des chemins, création de zones coupe-feu,

- cartographie et surveillance régulière des zones sensibles,

- recours aux assurances lorsque pertinent.

La structure même des GFI et GFF — mutualisée, multi-parcelles, multi-régions — réduit déjà une grande partie de l’exposition.

Risques financiers

Le groupement forestier n’est pas un placement liquide ou court terme. Plusieurs risques liés à l’investissement doivent être compris avant d’investir :

- Blocage des parts :

Les parts ne sont pas échangeables librement comme une action. La sortie peut dépendre d’un rachat par le groupement ou d’un marché secondaire limité.

Cela fait partie de la nature “long terme” du patrimoine forestier. - Risque de longévité :

La forêt fonctionne sur des cycles longs (20, 40, 80 ans selon les essences).

Le rendement se construit dans la durée, grâce aux coupes planifiées et à la progression du foncier.

C’est donc un placement pour un investisseur patient. - Risque de liquidité :

Le document montre une volatilité autour de 3 %, très basse, mais présente.

Elle reste surtout liée à la variation du prix du bois ou aux aléas climatiques ponctuels. - Risque de perte en capital :

Rare, mais possible si un événement majeur touche une exploitation forestière avant les reboisements, ou si les prix du bois chutent temporairement.

Les gestionnaires compensent ces risques par :

- une forte diversification géographique,

- une sélection rigoureuse des massifs,

- une gestion sylvicole active,

- des plans de gestion validés par les autorités,

- un suivi annuel précis des stocks sur pied,

- un pilotage financier structuré (réserves, provisions, reboisements réguliers).

En résumé : les risques existent, mais ils sont maîtrisés par la construction même du groupement. L’investisseur doit surtout accepter la durée, la faible liquidité, et le caractère vivant de l’actif.

Quelles alternatives aux GFI pour investir en forêt en 2025 ?

En rendez-vous, je compare systématiquement le groupement forestier aux autres solutions (assurance-vie, PER, SC, immobilier) pour que votre choix soit fait en toute connaissance de cause.

Supports en assurance-vie / PER

Il est possible d’investir en forêt sans passer directement par un GFI. Certaines assurance-vie et PER proposent aujourd’hui des unités de compte forestières. Ces supports donnent accès à un portefeuille de massifs gérés professionnellement, tout en restant dans un cadre fiscal et successoral plus souple.

Ce type d’UC présente plusieurs atouts :

- une liquidité plus simple que la détention de parts en direct,

- un ticket d’entrée plus bas,

- une intégration facile dans une stratégie patrimoniale déjà existante,

- une gestion totalement déléguée au sein d’un contrat réglementé.

Et surtout, ces supports profitent de la fiscalité de l’enveloppe :

- en assurance-vie, les gains bénéficient d’une imposition allégée après huit ans,

- sur un PER, votre montant investi peut être déductible de votre revenu imposable, ce qui permet d’obtenir immédiatement une réduction d’impôt.

C’est une façon d’accéder au marché forestier tout en utilisant des outils que vous maîtrisez déjà et qui optimisent la performance nette.

Comparatif GFI vs SC forestière

La SC forestière (société civile détenue en direct, hors cadre GFI) constitue une alternative pour les épargnants qui veulent détenir une forêt via leur propre structure, souvent familiale.

Voici les différences essentielles :

GFI — Groupement Forestier d’Investissement

Atouts :

- accès simple et encadré,

- diversification immédiate (massifs, régions, essences),

- gestion professionnelle,

- ticket d’entrée accessible,

- reporting régulier.

Limites :

- faible liquidité,

- gouvernance standardisée,

- peu de personnalisation.

SC forestière — Société Civile propriétaire d’un massif

Atouts :

- contrôle total sur la propriété forestière,

- gouvernance flexible entre associés,

- choix libre des essences, du lieu, et du rythme de gestion,

- outil solide pour la transmission familiale.

Limites :

- ticket d’entrée élevé (achat direct d’un massif),

- gestion lourde : plan simple de gestion, chantiers, risques naturels, réglementation,

- concentration du risque sur un seul terrain,

- besoin d’un accompagnement technique permanent.

Et sur le plan fiscal ?

La différence est nette.

Le GFI donne accès aux principaux leviers fiscaux : IR-PME, exonération partielle d’IFI, abattement Monichon.

La SC forestière n’y ouvre pas toujours droit. Elle reste pertinente pour transmettre un patrimoine, mais elle ne propose pas le même niveau d’optimisation fiscale.

En résumé : la SC offre plus de contrôle, le GFI offre plus d’avantages fiscaux.

À vous de choisir ce qui compte le plus dans votre stratégie.

Si vous souhaitez avancer avec un cadre clair et une stratégie adaptée, je peux vous accompagner dans l’analyse complète de votre situation.

Le groupement forestier reste un outil rare : un actif réel, vivant, capable de protéger votre capital tout en soutenant un enjeu essentiel pour les décennies à venir. Ce type d’investissement demande toutefois de la clarté, du recul et une lecture précise de votre situation. C’est ce qui fait la différence entre une simple envie d’investir et une stratégie patrimoniale solide.

Si vous souhaitez avancer sans vous tromper, je vous aide à analyser votre profil, vos objectifs et votre fiscalité pour déterminer si la forêt a sa place dans votre patrimoine et sous quelle forme. Discutons-en durant l’appel stratégique gratuit et sans engagement que je vous propose, pour étudier votre projet et poser les premières bases d’un investissement cohérent et durable.