L’assurance vie reste le placement préféré des Français, avec un encours dépassant les 1 900 milliards d’euros. Pourtant, tous les contrats ne se valent pas et la rentabilité de l’assurance vie dépend de nombreux critères : taux de rendement, frais de gestion, allocation des actifs ou encore choix entre fonds euros garantis et unités de compte. Alors, comment optimiser votre épargne et obtenir un rendement supérieur aux moyennes du marché ? Quels contrats offrent le meilleur rapport risque/rentabilité ? Quels leviers actionner pour booster votre capital et réduire la fiscalité de vos gains ? Dans cet article, vous découvrirez les meilleures stratégies pour améliorer la rentabilité de l’assurance vie en 2025, avec des conseils pratiques sur la sélection de contrat multisupport, la gestion pilotée, l’impact de l’inflation et les opportunités immobilières à saisir. Que vous soyez investisseur dynamique ou un épargnant adepte de la sécurité financière, il existe des solutions pour investir et faire fructifier votre patrimoine financier sur le long terme. Prêt à faire les bons choix ? Suivez le guide !

Quelle est le rendement moyen de l’assurance vie en 2025 ?

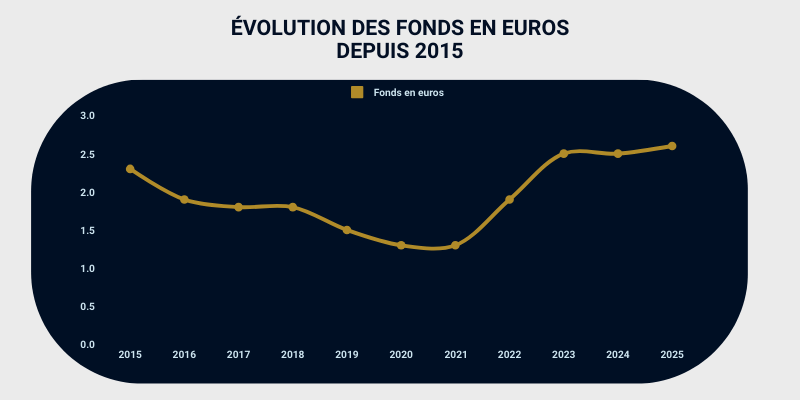

Le taux de rendement assurance vie moyen

En 2025, les fonds en euros affichent un rendement moyen estimé à 2,5 %, stable par rapport à 2024. Cette stabilité intervient après une légère baisse depuis 2023, où le rendement moyen était de 2,6 %.

Les unités de compte (UC), quant à elles, offrent des performances plus variables, dépendant des marchés financiers. En 2024, le rendement moyen des UC rapporte entre 3,5 % et 4 %. Pour 2025, les prévisions suggèrent une continuité de cette tendance, avec des taux potentiels similaires, bien que soumis aux aléas des marchés.

En tant que spécialiste de l’investissement depuis plus de 15 ans, je vous accompagne sans frais de courtage pour sélectionner les meilleures solutions pour vous constituer une épargne sécurisée ou dynamique.

Les contrats les plus performants en 2025

En 2025, certains types de contrats d’assurance-vie se distinguent par leurs performances. Voici quelques unes des meilleures assurances vie du marché :

- Corum Life : Le fonds en euros Corum EuroLife offre un rendement net de 4,45 % en 2024.

- Linxea Spirit 2 : Ce livret propose une large gamme d’unités de compte, permettant une diversification optimale.

- Meilleurtaux Placement Liberté Vie : Avec des frais de gestion compétitifs et une gestion pilotée accessible dès 500 euros, ce contrat offre une flexibilité appréciable.

Comparer seul tous les contrats d’assurance vie peut être un vrai casse-tête ! Grâce à mon expertise et mon indépendance, je vous oriente vers les contrats les plus performants. De cette manière, vous bénéficiez d’une offre sur-mesure, optimisée pour votre avenir et votre retraite.

Comment améliorer le rendement de son contrat ?

Optimiser son rendement sans prendre trop de risques

Pour améliorer la rentabilité de votre assurance-vie, il faut envisager de diversifier vos versements entre fonds en euros et unités de compte (UC). Les fonds en euros offrent une garantie du capital, tandis que les UC, bien que plus volatiles, présentent un potentiel de rendement supérieur.

En ajustant la répartition selon votre profil d’investisseur et votre horizon de placement, vous pouvez équilibrer sécurité et performance.

Par exemple, une approche pourrait consister à sécuriser une partie de votre capital en fonds euros pour les projets à court terme, tout en investissant le capital supplémentaire en UC pour des objectifs à long terme.

En tant qu’expert boursier, je vous aide à définir une stratégie de diversification rémunératrice, maximisant ainsi vos gains tout en maîtrisant les risques.

Gestion libre ou gestion pilotée

En gestion libre, vous sélectionnez et gérez vous-même vos supports d’investissement, ce qui nécessite une bonne connaissance des marchés financiers et du temps pour suivre vos placements.

À l’inverse, la gestion pilotée implique de confier la gestion de votre plan assurance vie à des professionnels qui ajustent votre portefeuille en fonction de votre profil de risque et des conditions du marché. Cette délégation améliore les performances de votre investissement, notamment si vous manquez de temps ou d’expertise pour une gestion active.

Quels sont les types de contrats d’assurance-vie et comment choisir ?

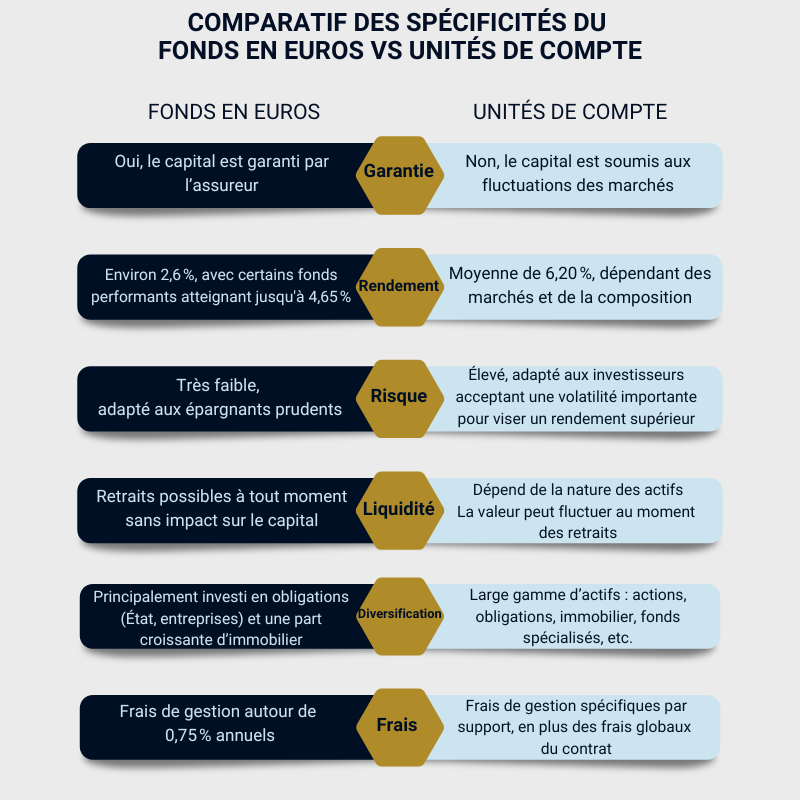

Fonds en euros vs contrats multisupports

En 2025, les épargnants ont le choix entre deux principaux types de contrats d’assurance-vie : le fond euro garanti et les contrats assurance vie multisupports.

Fonds en euros

- Avantages : Ces supports offrent une garantie en capital, assurant une sécurité totale de l’épargne investie. Ils sont idéaux pour les investisseurs recherchant une stabilité financière.

- Inconvénients : Leur rendement est généralement plus faible comparé à d’autres supports, en raison de la sécurité offerte. De plus, les perspectives de performance peuvent être limitées dans un contexte de taux d’intérêt bas.

Contrats multisupports

- Avantages : Ils permettent de diversifier les investissements en combinant des fonds en euros avec des unités de compte (UC), offrant ainsi un potentiel de rendement supérieur. Cette diversification permet de profiter des opportunités des marchés financiers tout en sécurisant une partie de l’épargne.

- Inconvénients : Les UC comportent un risque de perte en capital, et leur performance dépend des fluctuations des marchés financiers. Une gestion active et une bonne connaissance des placements sont souvent nécessaires.

En 2025, les contrats multisupports dominent le marché en raison de leur flexibilité et de leur potentiel de rendement plus élevé, répondant aux attentes des épargnants souhaitant dynamiser leur épargne.

En tant que conseiller indépendant, je vous aide à choisir le contrat adapté à votre profil et à vos objectifs, en équilibrant sécurité et performance.

Contrats en ligne

Un contrat d’assurance vie en ligne, tel que le contrat Linxea Spirit 2, offre des avantages distincts par rapport à un type de contrat traditionnel :

- Frais réduits : Absence quasi-systématique de frais d’entrée et d’arbitrage, ce qui optimise la rentabilité de l’épargne.

- Gestion simplifiée : Interfaces en ligne intuitives et accessibles 24/7, facilitant le suivi et la gestion des investissements.

- Large choix de supports : Accès à une gamme diversifiée de supports d’investissement, incluant des ETF et des SCPI, permettant une diversification optimale.

En comparaison, les contrats traditionnels proposés par les banques ou les compagnies d’assurance peuvent présenter des frais sur versement plus élevés et une offre de supports moins diversifiée.

Avec ma licence de conseiller financier et ma certification en accompagnement patrimonial et financier, vous êtes certains de choisir la meilleure des solutions pour votre épargne.

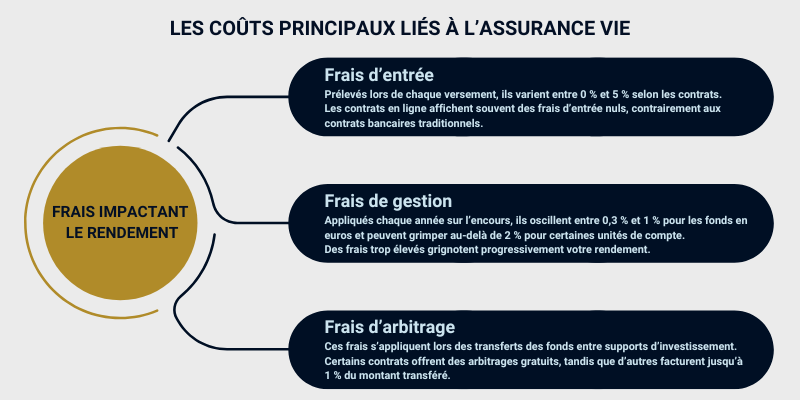

Quels sont les frais associés à l’assurance-vie et comment les réduire ?

Les principaux frais qui réduisent la rentabilité

Les coûts liés à l’assurance-vie peuvent considérablement impacter votre rendement à long terme. Il est donc essentiel de bien les comprendre et de choisir un contrat compétitif.

L’impact des prélèvements sociaux et comment les minimiser

Les gains réalisés sur votre contrat d’assurance-vie sont soumis aux prélèvements sociaux au taux de 17,2 %.

Pour les fonds en euros, ces prélèvements sont effectués annuellement lors de la capitalisation des intérêts. Pour les unités de compte, ils sont prélevés au moment des rachats ou lors du dénouement du contrat.

Pour réduire l’impact des prélèvements sociaux :

- Choisir des supports adaptés : Les unités de compte ne sont soumises aux prélèvements sociaux qu’au moment du rachat, ce qui permet de différer leur paiement.

- Optimiser les rachats : Planifiez vos retraits en tenant compte de votre situation fiscale et des abattements disponibles, notamment après 8 ans de détention du contrat.

Vous pouvez compter sur mon expertise pour sélectionner des contrats aux frais compétitifs et élaborer une stratégie fiscale personnalisée, maximisant ainsi la rentabilité de votre assurance-vie.

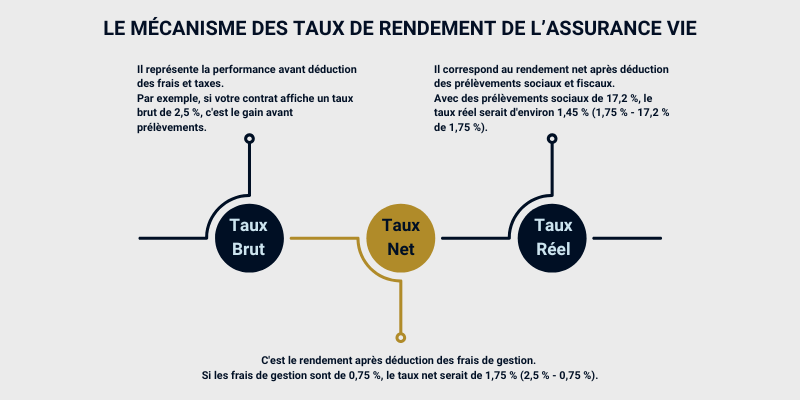

Comment fonctionne le rendement d’une assurance-vie ?

Les taux de rendement brut, net et réel

Comprendre le mécanisme de rendement de votre assurance-vie, c’est savoir comment optimiser vos investissements.

La participation aux bénéfices

Les assureurs collectent les primes des assurés et les investissent sur les marchés financiers. Les bénéfices générés sont partagés entre l’assureur et les assurés. La loi impose de reverser au moins 85 % des bénéfices financiers aux détenteurs de contrats.

Cette redistribution peut varier en fonction de la performance des investissements et de la politique de l’assureur. Certains choisissent de lisser les rendements en constituant des réserves, appelées provisions pour participation aux bénéfices (PPB), afin de maintenir une stabilité des taux servis aux assurés.

Quelle est la fiscalité de l’assurance-vie et comment optimiser ses gains ?

Les règles fiscales à connaître en 2025

La fiscalité de l’assurance-vie a connu plusieurs ajustements ces dernières années et 2025 ne fait pas exception. Pour optimiser son contrat, il est essentiel de comprendre comment sont imposés les rachats partiels et les retraits en fonction du niveau d’imposition et de la durée de détention du contrat.

- Avant 8 ans : Les gains sont soumis au prélèvement forfaitaire unique (PFU) de 12,8 %, auxquels s’ajoutent les prélèvements sociaux de 17,2 %, portant la taxation totale à 30 %.

- Après 8 ans : Un abattement fiscal annuel s’applique, soit 4 600 € pour une personne seule et 9 200 € pour un couple. Au-delà, le taux d’imposition est réduit à 7,5 %, sauf pour les versements dépassant 150 000 €, où il reste à 12,8 %.

Les assureurs, notamment BNP Paribas Cardif et Crédit Agricole, proposent des solutions pour optimiser la fiscalité de leurs contrats en modulant la répartition entre fonds euros Suravenir et unités de compte, afin d’améliorer la rentabilité tout en conservant une certaine sécurité. De plus, certains contrats comme Linxea Avenir ou Lucya Cardif offrent des options de gestion qui permettent d’optimiser la répartition des gains en fonction du cours des marchés financiers.

Avec mon expertise en fiscalité assurance vie, je vous guide pour choisir la meilleure stratégie afin de maximiser vos gains tout en réduisant l’impact fiscal de vos retraits.

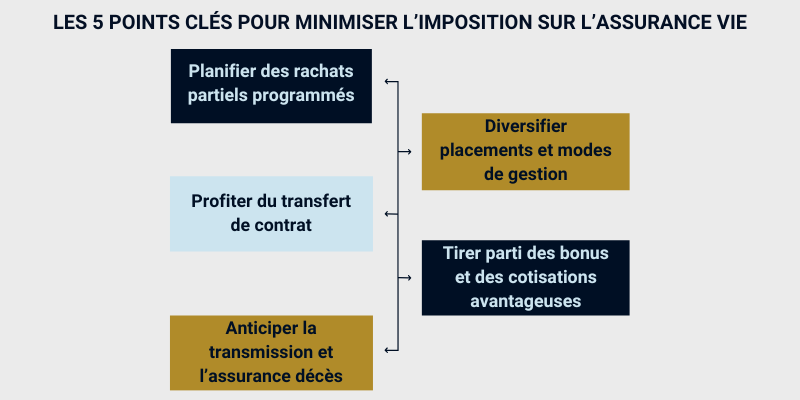

5 stratégies pour minimiser l’imposition

1. Planifier des rachats partiels programmés

Plutôt que de retirer une somme importante d’un coup, il est préférable de programmer un rachat partiel mensuel ou annuel en dessous du seuil d’abattement fiscal. Cette approche est particulièrement efficace pour ceux qui souhaitent financer leur retraite avec des revenus complémentaires.

2. Diversifier placements et modes de gestion

La répartition entre unités de compte, OPCVM, obligations et fonds euros joue un rôle clé. Certains contrats multisupports, comme ceux proposés par Crédit Mutuel Suravenir ou Generali, permettent une gestion équilibrée entre rendement et sécurité. Les contrats comme Linxea Vie ou Placement Direct Vie proposent des allocations optimisées, intégrant des mandats de gestion ajustés selon le profil de l’épargnant.

3. Profiter du transfert de contrat

Depuis la loi Pacte, il est possible de transférer un contrat vers un autre plus performant au sein du même assureur sans perdre l’ancienneté fiscale. Cette option est idéale pour ceux dont les fonds sous gestion n’atteignent plus les performances espérées. Certains assureurs comme Suravenir proposent des contrats de nouvelle génération offrant une plus grande souplesse de gestion.

4. Tirer parti des bonus et des cotisations avantageuses

Certains contrats offrent un bonus de rendement après un certain nombre d’années de détention, ou une réduction des frais de gestion pour les épargnants réalisant des versements initiaux conséquents. Par exemple, les contrats de Maif et Carac sont connus pour leurs frais compétitifs et une gestion directe vie permettant d’optimiser la rémunération de l’épargne.

5. Anticiper la transmission et l’assurance décès

L’assurance-vie bénéficie d’un cadre fiscal favorable pour la transmission du patrimoine. Les capitaux transmis aux bénéficiaires avant 70 ans sont exonérés jusqu’à 152 500 € par bénéficiaire. Des stratégies spécifiques, incluant le choix de partenaires bancaires comme la Banque Postale, permettent d’optimiser cette fiscalité successorale.

Mon rôle est de vous apporter un conseil personnalisé et des solutions adaptées pour optimiser votre épargne en fonction de votre situation financière et patrimoniale.

Comment intégrer l’assurance-vie dans une stratégie patrimoniale ?

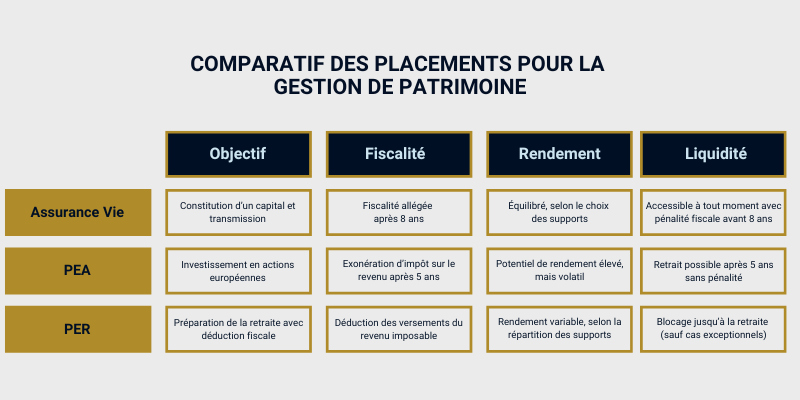

Assurance vie vs PEA vs PER

L’assurance-vie, le Plan d’Épargne en Actions (PEA) et le Plan d’Épargne Retraite (PER) sont les trois piliers incontournables de la gestion de patrimoine en France. Chaque dispositif possède ses avantages et répond à des critères d’investissement spécifiques en matière de rendement, de fiscalité et de flexibilité.

Pour une stratégie patrimoniale équilibrée, il est pertinent d’associer ces dispositifs. Un PEA peut être utilisé pour capter la hausse des marchés boursiers, un PER pour optimiser sa fiscalité sur les revenus et une assurance-vie pour bénéficier d’un capital garanti et d’une transmission optimisée.

Combiner assurance-vie et SCPI pour booster ses revenus passifs

L’immobilier est un levier essentiel pour sécuriser et diversifier son épargne. En associant des SCPI (Sociétés Civiles de Placement Immobilier) à une assurance-vie, vous pouvez optimiser votre allocation long terme et bénéficier d’une fiscalité attractive.

- Diversification du portefeuille : Contrairement aux actions, les SCPI investissent dans des actifs généraux (bureaux, commerces, logements) offrant une rémunération régulière sous forme de loyers.

- Fiscalité optimisée : En intégrant des SCPI dans une vie en gestion au sein d’une assurance-vie, les gains sont soumis à la fiscalité assurance vie et non à l’impôt sur le revenu, souvent plus lourd.

- Stabilité des rendements : Les SCPI offrent un rendement attractif, généralement supérieur à 4 %, tout en réduisant l’exposition aux fluctuations des marchés financiers.

Pour intégrer l’immobilier dans son contrat d’assurance-vie, il faut :

- Souscrire un contrat offrant un large choix de supports immobiliers. Certains contrats multisupports comme ceux de Suravenir proposent une sélection de SCPI performantes.

- Opter pour un versement initial sur un fonds immobilier en complément d’un minimum garanti en fonds euros pour sécuriser une partie du capital.

- Consulter son conseiller pour définir une allocation long terme entre fonds euros, unités de compte et SCPI afin d’obtenir un fonctionnement rendement optimal.

Depuis plus de 15 ans, j’accompagne mes clients dans la construction d’un portefeuille patrimonial performant en tenant compte de l’effet fiscal, de la note de risque des différents actifs et des stratégies d’investissement adaptées à leur profil.

Les questions les plus fréquentes sur la rentabilité assurance vie

Quelle est la meilleure stratégie selon mon profil d’investisseur ?

- Prudent : Priorisez un contrat avec fonds en euros majoritaires et quelques SCPI pour diversifier.

- Équilibré : Répartissez 50 % fonds euros / 50 % unités de compte (OPCVM, ETF, SCPI).

- Dynamique : Misez sur des unités de compte majoritaires, incluant actions, ETF, immobilier et fonds à gestion pilotée.

Je sélectionne pour vous les contrats les plus adaptés, sans frais cachés et avec un maximum de flexibilité.

Quels sont les principaux risques d’une assurance-vie et comment les limiter ?

- Fluctuations des UC : Unités de compte = pas de capital garanti. Diversifiez sur des supports stables (SCPI, obligations) et définissez un horizon de placement long.

- Liquidité : Certains contrats imposent des délais de rachat longs. Privilégiez ceux avec rachat partiel sans pénalité.

- Mauvais choix de contrat : Vérifiez les frais d’entrée, de gestion et d’arbitrage avant de souscrire un contrat.

Avec moi, vous évitez les erreurs coûteuses et bénéficiez d’un contrat sécurisé et performant.

Comment calculer mon rendement net après frais et prélèvements fiscaux ?

- Taux brut annoncé : Ex. 2,5 % sur un fonds en euros.

- Déduction des frais de gestion : (1 % en moyenne) → rendement net avant impôt = 1,5 %.

- Prélèvements sociaux (17,2 %) sur les gains → rendement net fiscalisé = 1,24 %.

- Si rachat avant 8 ans : Ajoutez le prélèvement forfaitaire unique (30 %), ce qui réduit encore le gain réel.

Pour maximiser votre récupération de capital, privilégiez les rachats partiels après 8 ans, bénéficiant d’un abattement fiscal.

J’optimise votre contrat pour réduire les frais et maximiser votre rendement net.

L’assurance vie est-elle encore un bon placement en 2025 ?

Oui, mais elle doit être optimisée. En 2025, les contrats multisupports avec SCPI, ETF et gestion pilotée dépassent les rendements des fonds en euros classiques.

Astuce : Sélectionnez un contrat avec des frais réduits et une gestion flexible pour améliorer la rentabilité.

Je vous oriente vers les contrats les plus performants pour sécuriser et dynamiser votre épargne.

Comment sécuriser mon capital tout en cherchant du rendement ?

- 50 % fonds en euros Suravenir Rendement pour la stabilité.

- 30 % SCPI pour un revenu passif régulier.

- 20 % ETF & OPCVM pour capter la hausse des marchés.

Ne misez pas tout sur un seul support, diversifier placements = meilleure rentabilité.

Construisons ensemble un portefeuille optimisé, sécurisé et fiscalement avantageux.

Maximiser la rentabilité de l’assurance vie en 2025 ne se résume pas à choisir un contrat : il s’agit d’adopter une stratégie globale adaptée à votre profil et à vos objectifs. Entre fonds en euros, unités de compte, SCPI et ETF, les opportunités sont nombreuses, mais demandent une gestion optimisée pour limiter les risques et booster vos gains. Ne laissez pas votre épargne dormir : bénéficiez d’un accompagnement sur-mesure pour sélectionner les placements les plus performants et structurer votre patrimoine intelligemment. Contactez-moi dès maintenant pour faire les bons choix financiers et construire une stratégie patrimoniale durable et fiscalement avantageuse.