Imaginez acheter un bien immobilier avec 35% de réduction immédiate, sans payer aucun impôt sur les revenus ni sur la fortune pendant 10 ans. Aucune science-fiction fiscale, juste une mécanique légale que la majorité des investisseurs ignorent. La fiscalité française sur l’immobilier détruit le rendement réel. Un taux marginal d’imposition à 30% additionné aux 17,2% de prélèvements sociaux transforme un rendement brut de 5% en rendement net de 2,6%. Ajoutez l’IFI et vous comprenez pourquoi certains investisseurs cherchent désespérément des solutions ! Le démembrement temporaire de propriété n’est pas une niche juridique réservée aux ultra-riches. La SCPI en démembrement est l’outil le plus puissant pour les investisseurs fortement fiscalisés qui veulent capitaliser intelligemment.

Conseiller financier (CIF) certifié AMF, avec + de 300 clients accompagnés, je vous explique dans ce guide comment fonctionne cette mécanique, pourquoi les chiffres parlent d’eux-mêmes, quelle durée choisir selon votre situation et surtout comment éviter les pièges qui coûtent cher !

« Très satisfait des placements réalisés avec Mr Chauveau. Des produits correspondants aux rendements et sécurités souhaités. Il est disponible, réactif et clair dans ces explications. Je recommande. »

⭐️⭐️⭐️⭐️⭐️ Vincent G.

Prenons 30 minutes pour identifier si cette approche a du sens pour votre patrimoine.

Un audit gratuit, clair et sans jargon, pour clarifier vos objectifs et découvrir les solutions d’investissement adaptées à votre profil.

TL;DR – L’essentiel à retenir pour investir dans une SCPI en démembrement

Si vous voulez vérifier si ce type d’investissement a vraiment sa place dans votre patrimoine, je vous aide à faire le point lors d’un appel stratégique de 30 minutes, offert et sans engagement.

Comprendre le démembrement de SCPI (sans jargon)

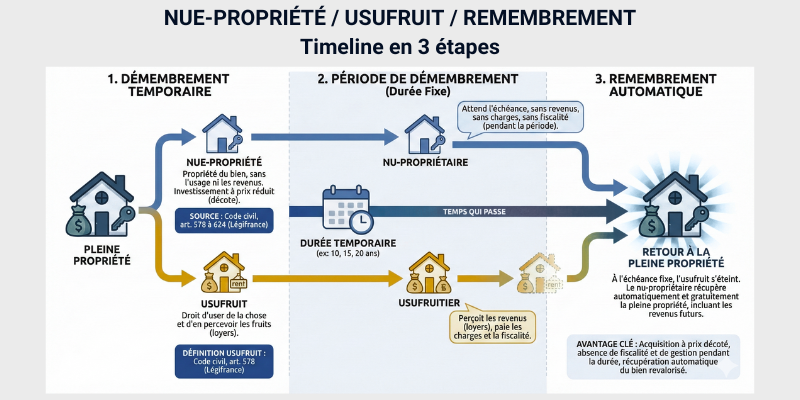

Prenons une analogie simple. Vous possédez un pommier. Deux droits s’y rattachent : le droit de garder l’arbre et le droit de ramasser les pommes. Le démembrement, c’est séparer ces deux droits et les attribuer à deux propriétaires différents.

La nue-propriété, c’est l’arbre. Vous possédez le bien, mais vous ne touchez pas les fruits (les loyers). L’usufruit, ce sont les pommes. L’usufruitier perçoit les revenus, mais ne possède pas le bien lui-même.

Conseil d’expert : Le terme juridique complet est « démembrement temporaire de propriété ». Temporaire est crucial : contrairement au démembrement viager (qui dure jusqu’au décès), ici, la date de fin est connue dès le départ.

Pourquoi cette structure existe-t-elle ?

Elle répond à deux besoins opposés :

- D’un côté, des investisseurs ou des entreprises cherchent des revenus immédiats pour leur trésorerie.

- De l’autre, des particuliers fortement fiscalisés veulent capitaliser sans subir la ponction fiscale annuelle. Le marché crée la rencontre.

Les juristes parlent d’usus (droit d’usage), de fructus (droit aux fruits) et d’abusus (droit de disposer). En nue-propriété, vous conservez l’abusus, mais pas le fructus. Retenez surtout que vous êtes propriétaire légal du bien, avec tous les droits que cela implique à terme.

Chaque montage de démembrement n’est pas équivalent juridiquement ou fiscalement. Je vous aide à valider que la structure proposée est sécurisée et réellement adaptée à votre situation patrimoniale. Et ça sans frais d’entrées en tant que courtier indépendant (là où les banques prennent 8 à 10%).

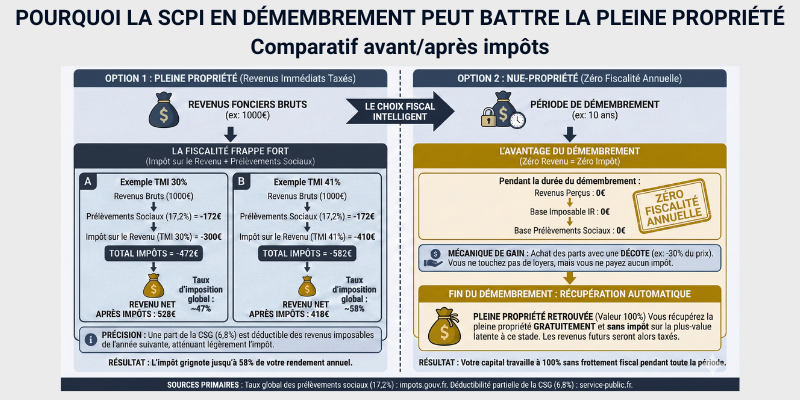

Pourquoi renoncer aux loyers est rentable ?

Vous vous demandez probablement : « Comment puis-je gagner de l’argent en ne touchant rien pendant 10 ans ? » La réponse tient en un mot : décote.

Quand vous achetez en nue-propriété, vous payez moins cher que le prix de la pleine propriété. Cette réduction n’est pas un cadeau commercial. Elle correspond mathématiquement à la valeur actualisée des loyers que vous ne percevrez pas. Un barème fiscal officiel (articles 669 et 762 du Code Général des Impôts) fixe les clés de répartition selon la durée et l’âge éventuel de l’usufruitier.

Prenons un exemple concret :

Une part de SCPI vaut 100€ en pleine propriété. Si vous l’achetez en démembrement sur 10 ans, vous la payerez environ 65€.

Votre décote mécanique est de 35%.

Maintenant, ajoutons la fiscalité.

Si vous aviez acheté en pleine propriété, vous auriez touché 5€ de loyers par an (rendement de 5%).

Mais avec une TMI à 30% et les prélèvements sociaux à 17,2%, l’État prélève 2,36€. Il vous reste 2,64€ net.

Sur 10 ans, vous auriez perçu 26,40€ nets.

Votre investissement initial de 100€ vaut donc 126,40€ au bout de 10 ans (en ignorant la revalorisation du bien pour simplifier).

En nue-propriété, vous investissez 65€. Vous ne touchez rien pendant 10 ans. Mais au remembrement, vous récupérez une part valant 100€. Votre gain brut : 35€. Aucun impôt ne s’applique sur ce gain mécanique (ce n’est pas une plus-value taxable). Votre capital final : 100€ pour 65€ investis.

Le rendement net réel de la nue-propriété dépasse souvent celui de la pleine propriété fiscalisée. Pourquoi ? Parce que l’argent non prélevé par l’État capitalise. C’est l’effet de levier fiscal inversé : au lieu de subir la ponction, vous la supprimez.

Les chiffres parlent, mais encore faut-il faire les bons calculs avec votre TMI réelle et vos objectifs. Je vous montre concrètement si la nue-propriété bat ou non la pleine propriété dans votre cas précis.

Gatien s’est montré réactif et a su me trouver les meilleurs offres avec un accompagnement de qualité ! ⭐️⭐️⭐️⭐️⭐️ Justine C.

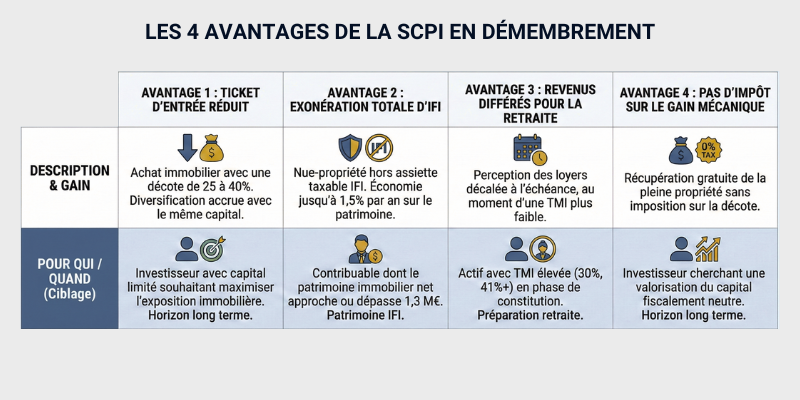

4 avantages de la SCPI en démembrement

1. Ticket d’entrée réduit

Vous accédez à de l’immobilier tertiaire premium (bureaux à Paris, commerces de centre-ville) avec un capital 25 à 40% inférieur au prix réel. Cette décote vous permet de diversifier davantage. Avec 50 000€, vous n’achetez pas une seule SCPI, vous en prenez deux ou trois différentes.

2. Exonération totale d’IFI

La nue-propriété ne figure pas dans l’assiette taxable de l’Impôt sur la Fortune Immobilière. Si votre patrimoine global approche les seuils critiques (1,3 million d’euros pour le déclenchement, 3 millions pour les tranches élevées), transformer une partie en nue-propriété vous fait économiser jusqu’à 1,5% par an d’IFI. Sur 10 ans, cela représente des dizaines de milliers d’euros préservés.

3. Revenus différés pour la retraite

Vous avez 55 ans. Votre salaire est élevé, donc votre TMI aussi. Vous n’avez pas besoin de compléments de revenus maintenant. En revanche, à 65 ans, votre TMI chutera probablement à 11% ou 30% maximum. Acheter en nue-propriété sur 10 ans, c’est programmer l’arrivée de revenus locatifs pile au moment où votre fiscalité devient clémente. Vous transformez un flux imposé à 47,2% en flux imposé à 28,2%. L’écart est colossal.

4. Pas d’impôt sur le « gain mécanique »

Lorsque vous récupérez la pleine propriété, aucune taxation ne s’applique sur la décote récupérée. Ce n’est pas considéré comme une plus-value imposable. Vous ne paierez de l’impôt que si vous revendez les parts ultérieurement, et seulement sur la différence entre le prix de vente et le prix d’achat initial en nue-propriété (avec abattement pour durée de détention).

Ces quatre piliers expliquent pourquoi les conseillers en gestion de patrimoine comme moi recommandent systématiquement cette stratégie aux clients fiscalisés ayant un horizon de placement clair.

Ces avantages ne se cumulent pas automatiquement : tout dépend du montage et du timing. Mon rôle est de vérifier que vous activez les bons leviers, sans angle mort fiscal.

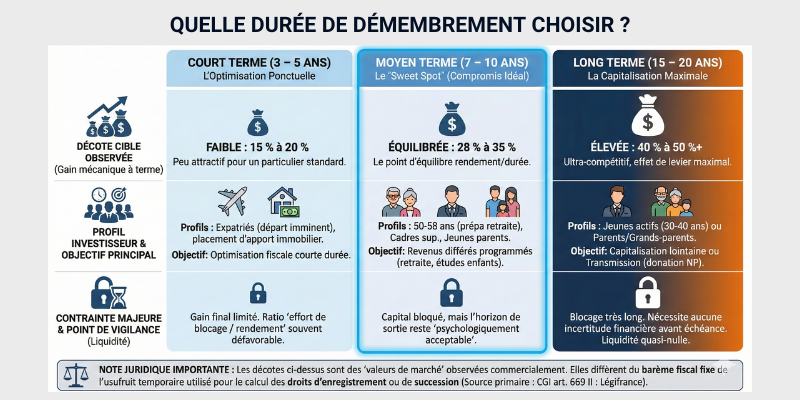

Quelle durée de démembrement choisir selon votre profil ?

Toutes les durées ne se valent pas. La clé de répartition (et donc la décote) varie selon la période. Voici comment arbitrer intelligemment.

Démembrement court (3 à 5 ans)

La décote tourne autour de 15-20%. C’est faible. Ce profil convient rarement aux particuliers, sauf situation très spécifique. Exemple : vous savez que vous serez expatrié dans 4 ans dans un pays à fiscalité nulle. Vous voulez optimiser ces 4 années françaises sans vous engager sur 10 ans. Ou alors, vous préparez un achat immobilier et vous placez votre apport en attendant.

Démembrement moyen (7 à 10 ans)

C’est le sweet spot. La décote varie de 28% à 35% selon les montages. L’horizon reste psychologiquement acceptable. Vous visualisez la sortie. Ce profil correspond parfaitement aux 50-58 ans qui préparent leur retraite, aux cadres supérieurs en pleine carrière qui accumulent du capital, ou aux jeunes parents qui programment les études universitaires de leurs enfants (investir quand l’enfant a 8 ans, récupérer la pleine propriété à ses 18 ans).

Démembrement long (15 à 20 ans)

La décote dépasse 40%, parfois 50% sur les durées maximales. L’investissement devient ultra-compétitif en termes de rendement mathématique. Mais 15 ans, c’est long. Très long. Ce profil s’adresse aux jeunes investisseurs de 30-40 ans qui capitalisent pour leur retraite lointaine, ou aux stratégies de transmission (donation de la nue-propriété aux enfants, conservation de l’usufruit par les parents).

| Durée de démembrement | Décote moyenne constatée | Profil type d’investisseur | Objectif principal |

|---|---|---|---|

| 3-5 ans | 15-20% | Placement de trésorerie, expatriation proche | Optimisation fiscale courte |

| 7-10 ans | 28-35% | 50-60 ans, préparation retraite | Compléments de revenus différés |

| 15-20 ans | 40-50% | Jeunes investisseurs, transmission | Capitalisation long terme |

Conseil d’expert : Ne choisissez pas la durée la plus longue juste parce que la décote est maximale. Si vous risquez d’avoir besoin de liquidités dans 8 ans, un démembrement de 15 ans vous mettra dans l’embarras. L’illiquidité est le principal inconvénient de cette stratégie.

Un autre critère sous-estimé : l’évolution probable de votre TMI. Si vous anticipez une baisse significative de revenus (passage à temps partiel, création d’entreprise avec faibles rémunérations initiales, retraite), synchronisez le remembrement avec cette bascule fiscale.

La durée est le paramètre le plus stratégique et le plus mal choisi par les investisseurs seuls. Je vous aide à synchroniser le démembrement avec vos revenus futurs et votre fiscalité réelle.

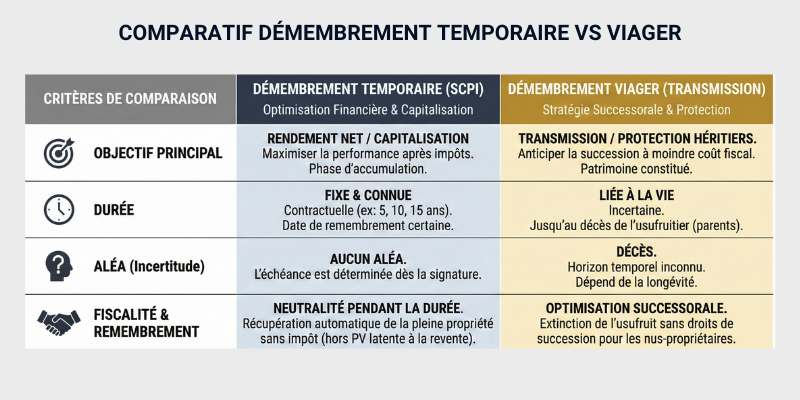

SCPI en démembrement temporaire vs démembrement viager

Une personne de confiance, qui cherche toujours les meilleures solutions pour ses clients. Très à l’écoute et surtout disponible. Je recommande ses services et son professionnalisme.⭐️⭐️⭐️⭐️⭐️ Thomas V.

On mélange démembrement temporaire et viager. Ce sont deux outils différents, pour deux stratégies opposées.

Démembrement temporaire

La durée est fixée contractuellement. 5 ans, 10 ans, 15 ans. Vous connaissez la date exacte de remembrement. L’objectif est purement financier : optimiser le rendement net après impôts. À l’échéance, vous récupérez la pleine propriété automatiquement. Personne ne décède, aucun aléa.

Démembrement viager

Il repose sur la vie d’une personne. Typiquement, des parents donnent la nue-propriété d’un bien (ou de parts de SCPI) à leurs enfants, tout en conservant l’usufruit jusqu’à leur décès. Les parents continuent de percevoir les loyers leur vie durant. Les enfants ne touchent rien, mais ils sont déjà propriétaires juridiquement. Au décès des parents, les enfants récupèrent l’usufruit sans payer de droits de succession (ils étaient déjà nus-propriétaires). L’objectif ici est successoral : transmettre en optimisant la fiscalité.

Quand utiliser l’un ou l’autre ?

Le temporaire s’adresse aux investisseurs en phase d’accumulation patrimoniale, sans préoccupation immédiate de transmission. Le viager concerne les patrimoines déjà constitués, avec un objectif de protection des héritiers.

Certains montages sophistiqués combinent les deux. Les grands-parents donnent la nue-propriété de SCPI aux petits-enfants en viager, tout en conservant l’usufruit temporaire sur 10 ans. À l’issue, ils perdent l’usufruit (remembrement au profit des petits-enfants devenus pleins propriétaires), mais le capital sort définitivement de leur patrimoine IFI. Stratégie pointue, à mettre en œuvre avec un notaire compétent.

Confondre temporaire et viager peut coûter très cher à long terme. Je vous aide à choisir la bonne mécanique selon que votre objectif est la capitalisation, la retraite ou la transmission.

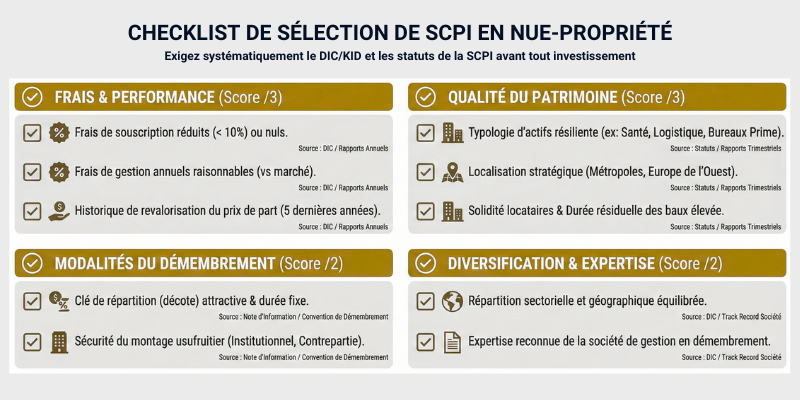

Comment choisir les meilleures SCPI en démembrement ?

Erreur classique : raisonner en nue-propriété comme en pleine propriété. Le nu-propriétaire ne cherche pas le même critère que l’usufruitier.

Ne regardez pas le taux de distribution (TD). Vous ne toucherez aucun loyer pendant la période. Le TD de 5,2% ou 6% ne vous concerne pas directement. Ce qui compte pour vous, c’est le potentiel de revalorisation du prix de part.

Pourquoi ? Votre gain final dépend de deux composantes :

- La décote récupérée mécaniquement (35€ si vous achetez à 65€ une part qui vaut 100€).

- L’appréciation du prix de la part pendant la période (si la part passe de 100€ à 115€, vous récupérez 115€, pas 100€).

Les SCPI avec un patrimoine jeune, bien situé géographiquement, avec des locataires solides (baux longs sur des actifs stratégiques), ont plus de chances de voir leur prix de part augmenter. Une SCPI de bureaux parisiens Haussmanniens rénovés prendra probablement plus de valeur qu’une SCPI de commerces en zone périurbaine.

3 actions détaillées pour bien choisir :

- Analysez les frais d’entrée

Beaucoup de SCPI facturent 10% à 12% de frais de souscription. Sur 100€ investis, seulement 88€ travaillent réellement. En nue-propriété, ces frais pèsent encore plus lourd proportionnellement à votre capital engagé. Privilégiez les SCPI à frais réduits (certaines plateformes négocient des frais à 6-8%) ou sans frais d’entrée (rares, mais ça existe en contrepartie de frais de gestion annuels légèrement supérieurs). - Vérifiez la contrepartie usufruitière.

Dans la majorité des montages, c’est la société de gestion elle-même qui achète l’usufruit ou qui trouve un acquéreur institutionnel. Assurez-vous que le montage est sécurisé contractuellement. Certaines SCPI spécialisées en démembrement (Kyaneos Pierre, Iroko Zen, Sogenial Coeur d’Europe) ont une expertise reconnue. - Diversifiez.

Même en nue-propriété, le risque immobilier existe. Une mauvaise gestion, une crise sectorielle (le commerce physique face à l’e-commerce, par exemple), peuvent dégrader la valeur de part. Ne mettez pas 100% de votre capital sur une seule SCPI. Répartissez sur 2 à 4 supports différents.

Toutes les SCPI ne se valent pas en nue-propriété, loin de là. J’analyse pour vous la qualité du patrimoine, les frais, la contrepartie usufruitière et le potentiel de revalorisation.

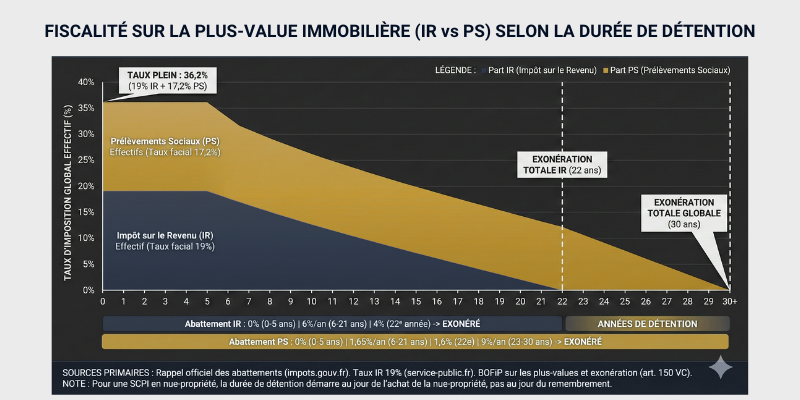

Fiscalité et revente de la SCPI remembrement

Le remembrement est simple. À la date prévue, vous recevez un courrier vous informant que vous êtes désormais plein propriétaire. Aucune démarche. Aucun frais. Aucun impôt à payer sur la décote récupérée.

Ensuite, deux options s’offrent à vous :

- Conserver les parts en pleine propriété.

Vous commencez à percevoir les loyers trimestriels. Ils sont imposés comme des revenus fonciers (TMI + 17,2%). Si votre TMI a baissé entre-temps (retraite, baisse d’activité), la fiscalité devient acceptable. Vous profitez de compléments de revenus réguliers. - Revendre les parts.

Vous dégagez une plus-value immobilière. Le calcul de cette plus-value se fait sur la base du prix d’achat en nue-propriété (pas sur la valeur en pleine propriété). C’est un avantage fiscal important.

Exemple concret. Vous achetez 100 parts à 65€ en 2026 (nue-propriété sur 10 ans). En 2036, au remembrement, la part vaut 120€ (revalorisation de 20%). Vous revendez immédiatement à 120€. Votre plus-value imposable est de 120€ – 65€ = 55€ par part, soit 5 500€ sur 100 parts.

Avec l’abattement pour durée de détention (6% par an entre la 6e et la 21e année pour l’impôt sur le revenu, 1,65% par an dès la 6e année pour les prélèvements sociaux), votre plus-value nette imposable sera réduite. Après 10 ans de détention, vous bénéficiez de 24% d’abattement IR (4 ans au-delà de la 6e année × 6%) et de 6,6% d’abattement prélèvements sociaux (4 ans × 1,65%).

Fiscalement, c’est bien plus intéressant qu’une revente classique après achat en pleine propriété, car votre prix de revient est plus bas.

Attention : Vendre pendant la période de démembrement est techniquement possible, mais c’est une très mauvaise idée. Le marché secondaire de la nue-propriété est illiquide. Vous trouverez difficilement un acquéreur, et vous devrez probablement consentir une décote supplémentaire par rapport au barème théorique. N’investissez que de l’argent dont vous n’avez pas besoin avant l’échéance.

Un dernier point important : la clause de rétractation. Vous disposez de 14 jours après la signature pour annuler votre souscription, sans motif ni pénalité. Profitez-en pour relire le document d’information clé (DIC) et les statuts. Si un doute subsiste, faites marche arrière.

La fiscalité à la sortie se prépare dès l’entrée. Je vous aide à anticiper les bons arbitrages : conserver, vendre, ou réallouer au moment du remembrement.

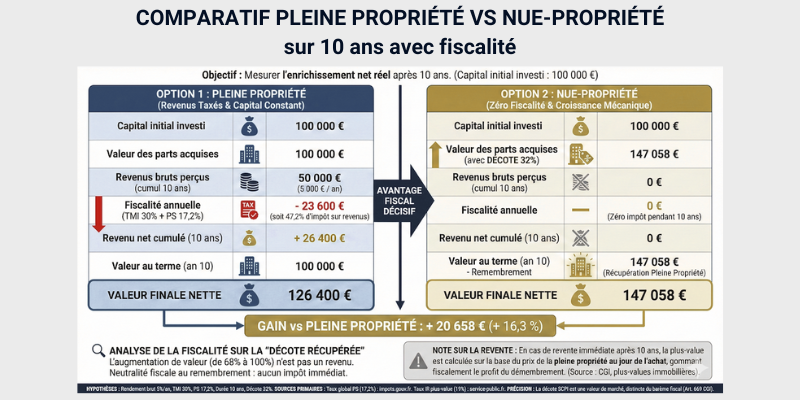

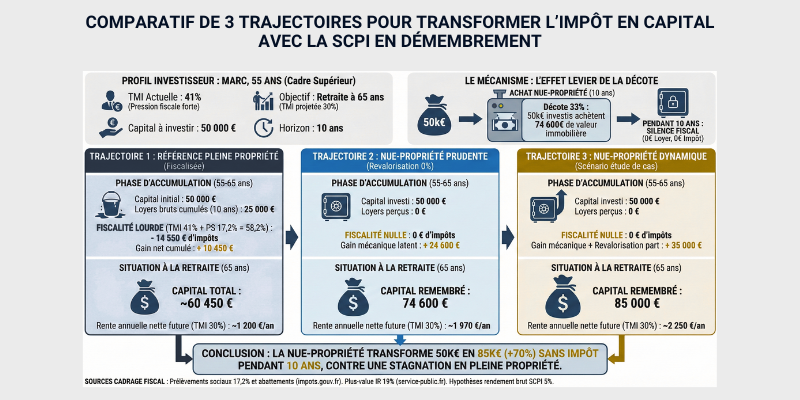

Étude de cas concrète avec une SCPI démembrée : Préparer sa retraite à 55 ans

Prenons Marc. Il a 55 ans, cadre dans une entreprise pharmaceutique. Son revenu fiscal de référence le place dans la tranche marginale d’imposition à 41%. Avec les prélèvements sociaux, il perd 58,2% de ses revenus fonciers ou financiers en impôts.

Marc dispose de 50 000€ d’épargne disponible, placés sur un compte à terme rapportant 3% brut. Après fiscalité, il touche 1,25% net. Ridicule.

Je lui proposerai d’investir ces 50 000€ sur une SCPI de bureaux parisiens en nue-propriété sur 10 ans. La décote appliquée est de 33%. Cela signifie qu’il achète pour 50 000€ de parts dont la valeur en pleine propriété est de 74 600€.

Gain immédiat latent : 24 600€. Ce gain n’est pas imposable.

Pendant 10 ans, Marc ne touche aucun loyer. Aucune déclaration fiscale à faire concernant cette SCPI. Zéro impôt. Zéro prélèvements sociaux. Ses 50 000€ travaillent en silence.

En 2036, Marc aura 65 ans. Il prend sa retraite. Son revenu chute, sa TMI redescend probablement à 30% (voire 11% selon sa pension). Au remembrement, il récupère la pleine propriété. Supposons que la SCPI a légèrement progressé : le prix de part est passé de 74,60€ à 85€.

Marc possède désormais un capital de 85 000€ en pleine propriété (85€ × 1 000 parts environ). S’il conserve ses parts, il percevra environ 4 250€ de loyers annuels (rendement de 5%). Avec sa nouvelle TMI à 30%, il paiera 1 400€ d’impôts. Il lui reste 2 850€ nets, soit 237€ par mois de complément de retraite.

Comparons avec un investissement classique en pleine propriété. Avec 50 000€, Marc aurait touché 2 500€ bruts par an. Fiscalisé à 58,2%, il aurait perçu 1 045€ nets par an, soit 10 450€ sur 10 ans. Son capital serait resté à environ 50 000€ (en supposant une stabilité du prix de part).

Avec la nue-propriété, Marc récupère 85 000€ + les futurs loyers faiblement fiscalisés. Il a transformé 50 000€ en un capital 70% supérieur, sans jamais payer un centime d’impôt pendant la phase d’accumulation.

Voilà pourquoi les chiffres parlent d’eux-mêmes.

Ce type de stratégie n’a de valeur que si elle est personnalisée. Je construis avec vous des scénarios chiffrés adaptés à votre âge, votre TMI et vos objectifs de retraite.

Le démembrement de propriété appliqué aux SCPI n’est pas une optimisation fiscale agressive ou borderline. C’est l’utilisation intelligente d’un mécanisme légal, ancien, pour échapper à la fiscalité confiscatoire qui érode les rendements immobiliers classiques. Vous renoncez temporairement aux revenus locatifs. En échange, vous bénéficiez d’une décote mécanique immédiate, d’une exonération totale d’IFI et d’une capitalisation sans friction fiscale. À l’échéance, vous récupérez la pleine propriété automatiquement, souvent revalorisée. La SCPI en démembrement n’est pas pour tout le monde. Si vous avez besoin de revenus maintenant, passez votre chemin. En revanche, si vous capitalisez pour la retraite, si votre TMI dépasse 30%, si votre patrimoine approche les seuils IFI, alors la SCPI en démembrement devient l’un des outils les plus performants du marché.

Vous ne savez pas quelle durée choisir, ni quelle SCPI privilégier pour votre situation personnelle ? Bénéficiez d’une simulation personnalisée gratuite et sans engagement. Comparons vos scénarios sur 10, 15 ou 20 ans, avec des projections chiffrées intégrant votre fiscalité réelle.

Questions fréquentes sur la SCPI en démembrement

Qui paie les gros travaux pendant le démembrement ?

L’usufruitier (généralement la société de gestion ou l’investisseur institutionnel qui détient l’usufruit) supporte les charges d’entretien courant et les réparations. Quant aux gros travaux (ravalement, réfection de toiture), le Code Civil prévoit qu’ils incombent normalement au nu-propriétaire. Mais dans les montages SCPI, les statuts stipulent souvent que la société de gestion assume l’intégralité des charges, y compris les travaux. Vérifiez toujours cette clause avant de souscrire. En pratique, vous ne payez rien pendant toute la durée du démembrement.

Peut-on acheter des SCPI en démembrement à crédit ?

Techniquement, c’est possible, mais très rare et complexe. Le problème : vous ne percevez aucun loyer, donc vous ne pouvez pas rembourser les mensualités avec les revenus de la SCPI. Votre banque exigera que vos revenus propres couvrent les échéances. De plus, les taux d’usure limitent les conditions d’emprunt. Certains montages utilisent le nantissement des parts pour obtenir un crédit in fine (vous remboursez le capital à l’échéance, après le remembrement), mais cela nécessite un profil financier très solide et des garanties complémentaires. La majorité des investisseurs achètent en nue-propriété cash.

Quelle est la différence entre nue-propriété de SCPI et assurance-vie ?

Les deux sont des enveloppes d’investissement avec avantages fiscaux, mais les mécaniques diffèrent. L’assurance-vie offre une fiscalité douce à la sortie (abattements sur les plus-values après 8 ans) et une transmission hors succession dans la limite de 152 500€ par bénéficiaire. Elle est liquide : vous pouvez récupérer votre argent à tout moment. La nue-propriété de SCPI, elle, génère une décote immédiate et une exonération fiscale totale pendant la durée, mais elle est illiquide. En transmission, la nue-propriété ne bénéficie pas du régime spécifique de l’assurance-vie, mais elle sort de l’assiette IFI. Les deux outils sont complémentaires dans une stratégie patrimoniale globale.

Est-ce risqué d’investir en SCPI démembrées ?

Oui, comme tout investissement immobilier. Vous subissez trois risques principaux. Le risque de marché : si le secteur immobilier se retourne (crise économique, vacance locative massive), la valeur de part peut baisser. Au remembrement, vous récupéreriez une pleine propriété valant moins que prévu. Le risque de liquidité : impossible de sortir facilement avant l’échéance. Si vous avez un besoin urgent de cash, vous êtes bloqué. Le risque de gestion : une société de gestion défaillante peut mal gérer le patrimoine, entraînant une dégradation de la valeur. Atténuez ces risques en diversifiant sur plusieurs SCPI, en choisissant des gestionnaires reconnus, et en n’investissant que de l’argent dont vous n’avez pas besoin.

Le remembrement est-il automatique ou doit-on faire des démarches ?

Le remembrement est 100% automatique. À la date prévue dans le contrat de démembrement, l’usufruit s’éteint. Vous devenez plein propriétaire sans formalité administrative, sans frais de notaire, sans impôt. La société de gestion vous envoie simplement une attestation confirmant que vous êtes désormais détenteur de la pleine propriété. Dès le trimestre suivant, vous commencez à percevoir les loyers. Aucune action de votre part n’est requise. C’est l’un des grands avantages du démembrement temporaire : la mécanique est fluide et ne dépend d’aucun aléa (contrairement au viager qui dépend d’un décès).

Derrière chaque “question simple” se cache souvent un point juridique ou fiscal clé. Un échange permet d’éviter les erreurs irréversibles avant de souscrire.